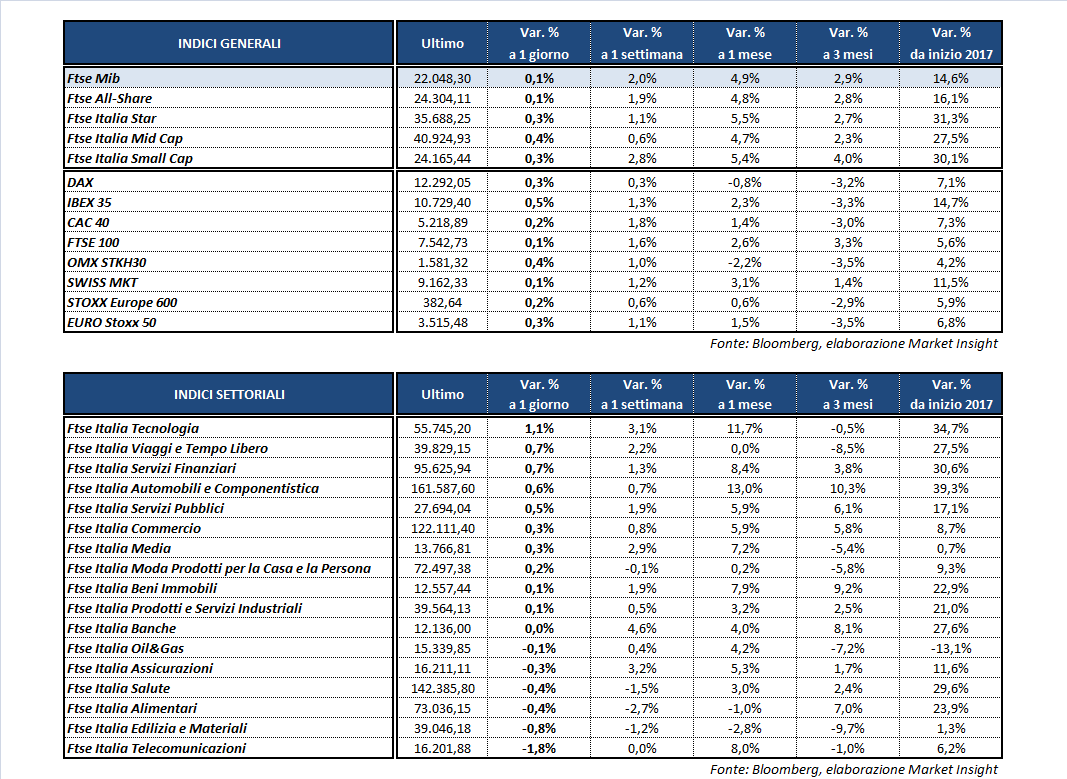

Chiusura poco mossa per le borse europee, risollevate nel finale dall’intonazione positiva di Wall Street dopo una mattinata debole. A Milano il Ftse Mib ha terminato le contrattazioni con un +0,1% a 22.048 punti, al termine di una seduta ancora caratterizzata da pochi spunti operativi e scarsi volumi. Male soprattutto Buzzi e Telecom Italia, mentre Ferrari continua a segnare nuovi record.

Poco sopra la parità il Dax di Francoforte (+0,3%), il Cac 40 di Parigi (+0,2%) e il Ftse 100 di Londra (+0,1%), mentre il miglior listino continentale risulta l’Ibex 35 di Madrid (+0,5%). Dopo un’apertura in territorio negativo, gli indici americani hanno virato al rialzo, con il Dow Jones e lo S&P 500 che si mantengono sui massimi storici.

Scatto nel finale del biglietto verde, con l’euro/dollaro che dopo essere risalito oltre quota 1,18 scende a 1,174, mentre il dollaro/yen si mantiene sui livelli della vigilia a 110,8. Il tutto in attesa dei dati sui prezzi al consumo Usa di luglio in agenda venerdì, con gli operatori che attendono di verificare se il buon andamento dell’occupazione si sia trasferito anche all’inflazione.

Tra le materie prime poco mosso il petrolio, con il Brent a 52,5 dollari e il Wti a 49,5 dollari, nel giorno in cui si conclude il meeting di due giorni ad Abu Dhabi tra i Paesi Opec e non Opec per discutere sul rispetto degli accordi sui tagli alla produzione.

Intanto, l’Arabia Saudita potrebbe ridurre l’output di 520 mila barili al giorno. Secondo alcune indiscrezioni, la compagnia Saudi Aramco farà calare a settembre l’offerta del 10% in Asia.

Sull’obbligazionario, infine, lo spread Btp-Bund si mantiene in prossimità dei minimi del 2017 in area 151 punti base, con il rendimento del decennale italiano intorno alla soglia del 2 per cento.

Tornando a Piazza Affari, debole BUZZI (-1,4%), sanzionata dall’Antitrust per 60 milioni per la presunta partecipazione a un cartello di aziende italiane del settore del cemento nel periodo 2011-2016. Corregge TELECOM ITALIA (-2,1%) dopo che le dichiarazioni di Vivendi di ieri, che ha confermato di non esercitare alcun controllo di fatto sul Gruppo italiano, riportando il tema del ruolo dei francesi nel campo di Consob e Governo italiano.

Gli acquisti, invece, hanno premiato in particolare BANCA GENERALI (+2,5%), UBI (+1,5%) e FERRAGAMO (+1,2%). Bene FERRARI (+1,3%), che continua a macinare nuovi record toccando un picco intraday oltre quota 95 euro.

Tra i petroliferi, rimbalza TENARIS (+0,9%) dopo il calo della seduta precedente, mentre SAIPEM (-0,9%) non ha beneficiato della notizia di ieri riguardo l’annuncio dell’Uganda sulla firma di un contratto preliminare con un consorzio di investitori, tra cui il Gruppo italiano, per la costruzione della prima raffineria di greggio nel Paese.

In leggero ribasso UNICREDIT (-0,1%), dopo la buona performance di ieri, e GENERALI (-0,4%). Il Leone di Trieste ha avviato la cessione delle attività panamensi per 172 milioni di dollari, alla Assa Compania de Seguros (primario istituto assicurativo nella regione).