Nel primo semestre 2017 l’istituto ha portato a termine importanti iniziative strategiche quali il progetto ‘Banca Unica’ e l’acquisizione delle Good Bank. Ciò consentirà all’istituto lombardo di beneficiare di importanti sinergie. Il risultato finale è positivo per 111 milioni, a fronte di 787 milioni di perdita del pari periodo 2016, che però recepiva maggiori rettifiche su crediti per la decisione dell’istituto di innalzare i livelli di copertura dei crediti deteriorati. Considerando invece l’integrazione delle Good Bank, l’utile netto sale a 695,8 milioni, includendo una posta straordinaria positiva di 613 milioni legata al badwill delle banche neo acquisite. Nel periodo, il margine di intermediazione sale a 1,6 miliardi (+2%), sostenuto dalle commissioni nette (+7% a 714 milioni) che ha compensato il calo del margine di interesse (-10% a 697 milioni).

Nei primi sei mesi del 2017 Ubi ha portato a termine importanti iniziative volte a recuperare efficienza con il progetto ‘Banca Unica’ e l’acquisto delle Good Bank (Banca Marche, Banca Etruria e Carichieti). Quest’ultima consentirà alla banca lombarda di conseguire importanti sinergie di ricavo e un ulteriore risparmio dei costi.

Nell’ambito dell’acquisto delle tre banche e al fine di mantenere un Cet1 superiore all’11%, la banca lombarda ha completato con successo la ricapitalizzazione da 400 milioni.

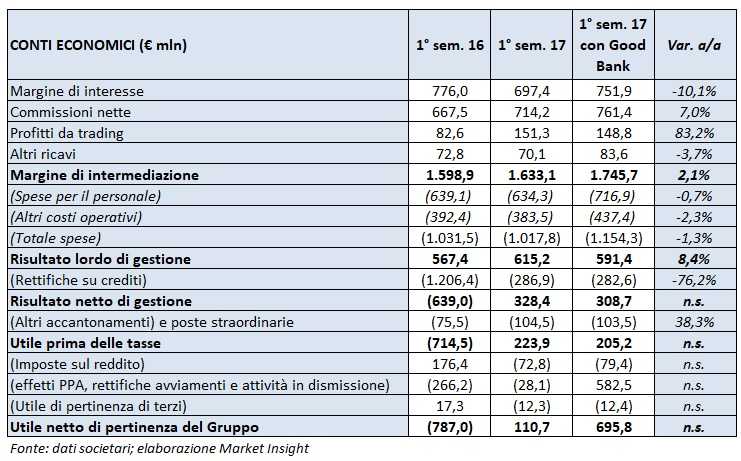

Nella tabella seguente è riportato il conto economico semestrale di Ubi.

Il margine d’intermediazione si è attestato a 1,6 miliardi, sostanzialmente in linea al pari periodo 2016. Includendo le Good Bank, il dato sale a 1,7 miliardi.

Il margine d’intermediazione si è attestato a 1,6 miliardi, sostanzialmente in linea al pari periodo 2016. Includendo le Good Bank, il dato sale a 1,7 miliardi.

Nello specifico, le commissioni nette hanno raggiunto 714 milioni. La crescita del 7% è legata al maggiore contributo dei servizi di gestione, intermediazione e consulenza (+8,5% a 410 milioni), trainati dall’importante incremento del risparmio gestito e assicurativo. Buono anche l’apporto delle commissioni derivanti dall’attività bancaria tradizionale (+5,1% a 304 milioni). Considerando le tre banche neo acquisite, la componente commissionale è pari a 761 milioni.

Il margine d’interesse è diminuito, invece, a 697 milioni (-10%), per il minore apporto della componente legata all’intermediazione con la clientela (-51 milioni), nonché del minore contributo del portafoglio titoli di proprietà (-22 milioni). Con l’integrazione delle Good Bank, il margine di interesse è pari a 752 milioni.

I profitti da trading sono passati da 83 milioni a 151 milioni, in particolare per la vendita di titoli di Stato, che ha generato un guadagno di circa 100 milioni.

Diminuiscono gli oneri operativi dell’1% a 1 miliardo. Nel dettaglio, le spese per il personale sono rimaste stabili (-1% a 634 milioni), mentre le altre spese amministrative, inclusive di contributi di sistema per 32 milioni, si sono ridotte del 2% a 384 milioni. Considerando le tre banche neo acquisite, le spese per il personale aumentano a 717 milioni, mentre le altre spese amministrative salgono a 437 milioni.

Le rettifiche nette su crediti hanno assorbito 287 milioni, diminuendo del 76% rispetto al primo semestre 2016, che però incorporava la scelta aziendale di innalzare i livelli di copertura degli npl.

Aumentano gli oneri straordinari a 104,5 milioni (+38%), riferiti in massima parte alla svalutazione della quota del fondo Atlante per 89 milioni.

I conti recepiscono poi oneri relativi al progetto ‘Banca Unica’ per 6 milioni e per oltre 11 milioni connessi all’acquisizione delle Good Bank.

Il periodo chiude con un utile netto di 111 milioni a fronte della perdita di 787 milioni del pari periodo 2016, che includeva gli effetti della decisione della banca di innalzare i livelli di copertura dei crediti deteriorati. Includendo le Good Bank, l’utile netto sale a 696 milioni, beneficiando di una posta straordinaria positiva per 613 milioni connessa al badwill dei tre istituti acquisiti.

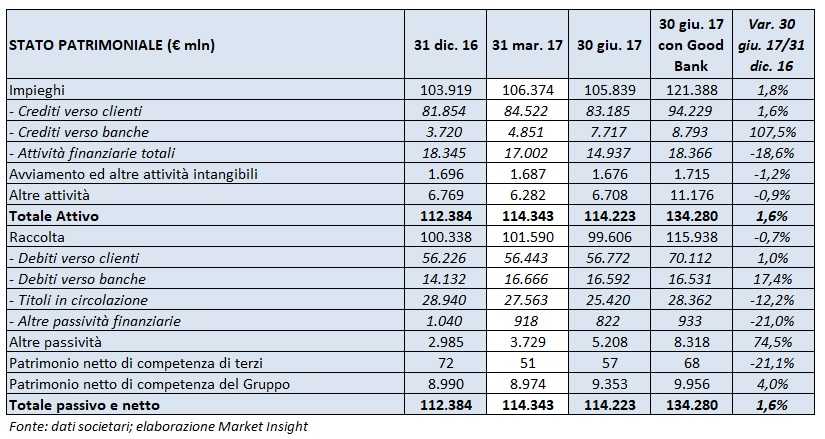

Di seguito viene riportato lo stato patrimoniale di Ubi.

Al 30 giugno 2017, gli impieghi verso clientela raggiungono 83 miliardi (+2% rispetto a fine 2016). Con le Good Bank il dato sale a 94 miliardi. In particolare, i crediti in bonis verso la clientela si attestano a 75 miliardi, (+2% rispetto a fine dicembre). Includendo le tre banche neo acquisite il valore è pari a 86 miliardi. Lo stock di crediti deteriorati lordi è pari a 12,1 miliardi (12,5 miliardi al 31 dicembre 2016). Includendo le Good Bank, l’ammontare cifra in 14,1 miliardi (14,4 miliardi al 31 dicembre 2016). La copertura sui crediti deteriorati sale al 48,8% (44,6% al 31 dicembre 2016). Più in particolare, quella sulle sofferenze si fissa al 59,2% (58,6% a fine 2016). I crediti deteriorati netti ammontano a 8,5 miliardi (9,3 miliardi a dicembre 2016), di cui 4,1 miliardi di sofferenze (in linea con dicembre 2016).

Al 30 giugno 2017, gli impieghi verso clientela raggiungono 83 miliardi (+2% rispetto a fine 2016). Con le Good Bank il dato sale a 94 miliardi. In particolare, i crediti in bonis verso la clientela si attestano a 75 miliardi, (+2% rispetto a fine dicembre). Includendo le tre banche neo acquisite il valore è pari a 86 miliardi. Lo stock di crediti deteriorati lordi è pari a 12,1 miliardi (12,5 miliardi al 31 dicembre 2016). Includendo le Good Bank, l’ammontare cifra in 14,1 miliardi (14,4 miliardi al 31 dicembre 2016). La copertura sui crediti deteriorati sale al 48,8% (44,6% al 31 dicembre 2016). Più in particolare, quella sulle sofferenze si fissa al 59,2% (58,6% a fine 2016). I crediti deteriorati netti ammontano a 8,5 miliardi (9,3 miliardi a dicembre 2016), di cui 4,1 miliardi di sofferenze (in linea con dicembre 2016).

La raccolta totale si fissa a 179 miliardi (176 miliardi al 31 dicembre 2016). La raccolta diretta da clientela cifra in 83,6 miliardi (86,3 miliardi a fine 2016), mentre quella indiretta è pari a 95,8 miliardi (+7% rispetto a fine 2016). All’interno di quest’ultima, la raccolta gestita raggiunge 42,3 miliardi (+5% rispetto a dicembre 2016), quella amministrata sale a 33,8 miliardi (+8% rispetto a fine 2016) e quella assicurativa si attesta a 19,7 miliardi (+7% rispetto a dicembre 2016).

Il patrimonio netto consolidato cifra in 9,3 miliardi (8,9 miliardi a fine 2016) e beneficia sia dell’aumento di capitale da 400 milioni sia della contabilizzazione del badwill.

Sul fronte della solidità patrimoniale, il Cet1 fully loaded è pari all’11,32% (11,22% a fine dicembre 2016), mentre quello phased in è pari all’11,42% (11,48% al 31 dicembre 2016). In ambedue i casi, l’incremento delle attività rischiose (incluse quelle delle tre banche acquisite) è stato compensato dalla contabilizzazione del badwill e dall’aumento di capitale.