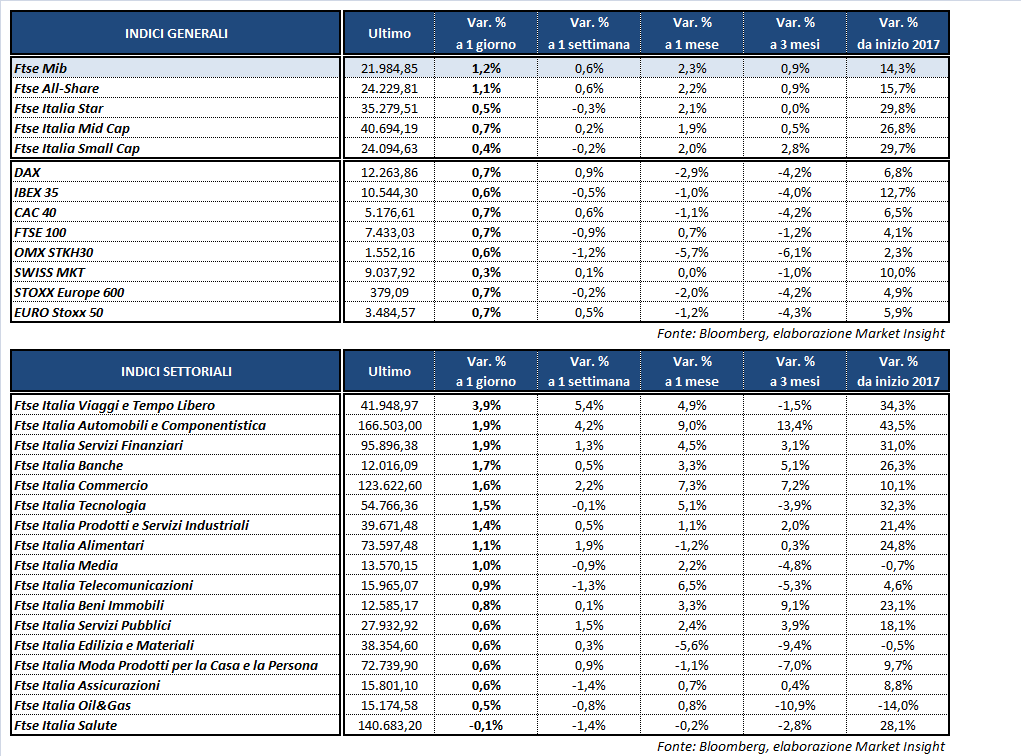

Le borse europee hanno archiviato la seduta odierna consolidando i guadagni della mattinata, dopo la partenza positiva di Wall Street. A Milano il Ftse Mib ha terminato le contrattazioni con il +1,2%, chiudendo a 21.984,85 punti. In rialzo anche il Dax di Francoforte (+0,7%) e il Cac 40 di Parigi (+0,7%) e il Ftse 100 di Londra (+0,7%). A chiudere la fila l’Ibex 35 di Madrid (+0,6%)

Sul fronte macro, l’Istat informa che il Pil italiano del secondo trimestre 2017, corretto per gli effetti di calendario e destagionalizzato, è aumentato dello 0,4% rispetto ai tre mesi precedenti e dell’1,5% su base annua. La crescita tendenziale è la più alta dal primo trimestre del 2011.

In Gran Bretagna il tasso di disoccupazione Ilo si è attestato al 4,4% a giugno, al di sotto del 4,5% di maggio e delle attese del consenso (4,5%).

Dall’Eurostat poi sono arrivate indicazioni di una crescita dell’economia dell’Eurozona in linea con le previsioni nel secondo trimestre (+0,6% rispetto al periodo precedente).

Il cambio EUR/USD continua la seduta sui livelli della vigilia a 1,17, scendendo ai minimi da tre settimane nel giorno in cui saranno pubblicati verbali del meeting di luglio del comitato monetario della Federal Reserve. Sulla parità lo spread, che rimane a quota 160 punti base, con il rendimento del BTP decennale che si posiziona al 2,04%.

Scende dello 0,7% il barile di petrolio Wti a 47,2 dollari, mentre il Brent segna -0,4% a 50,6 dollari, dopo i dati ufficiali Eia che ha segnalato un netto calo delle scorte settimanali Usa.

Tornando a Piazza Affari, protagonista della seduta ATLANTIA (+4,2%) che conquista un nuovo massimo storico in scia alle voci che parlano di difficoltà di Acs nell’approntare l’offerta per Abertis.

Un’altra giornata all’insegna degli acquisti per FCA (+2,6%) sempre sulle voci di interesse dei cinesi e dopo l’annuncio di una partnership con Bmw e Intel per l’auto a guida autonoma. Chiusura coi fiocchi anche per EXOR (+2,1%).

La rimonta del dollaro nella seduta odierna ha galvanizzato le società più esposte verso gli Stati Uniti a cominciare da LEONARDO (+1%), che secondo indiscrezioni avrebbe siglato un contratto con il ministero della Giustizia norvegese per la fornitura di tre elicotteri, e da CAMPARI (+1,3%) su cui tornano all’attenzione degli operatori i progetti di acquisizioni di nuovi marchi.

Giornata effervescente per i bancari con UBI (+2,5%) e INTESA (+2,1%) grazie a Hsbc che ha portato il giudizio da “hold” a “buy” e il target price a 3,2 euro. Lo stesso broker ha ribadito il rating “buy” su UNICREDIT (+1,5%), alzando però da 17,27 a 19,30 euro il target price.

Infine ben comprata AZIMUT (+3%) dopo che Banca Akros giudica “accumulate” il titolo con target a 21,5 euro sulla buona raccolta di luglio.