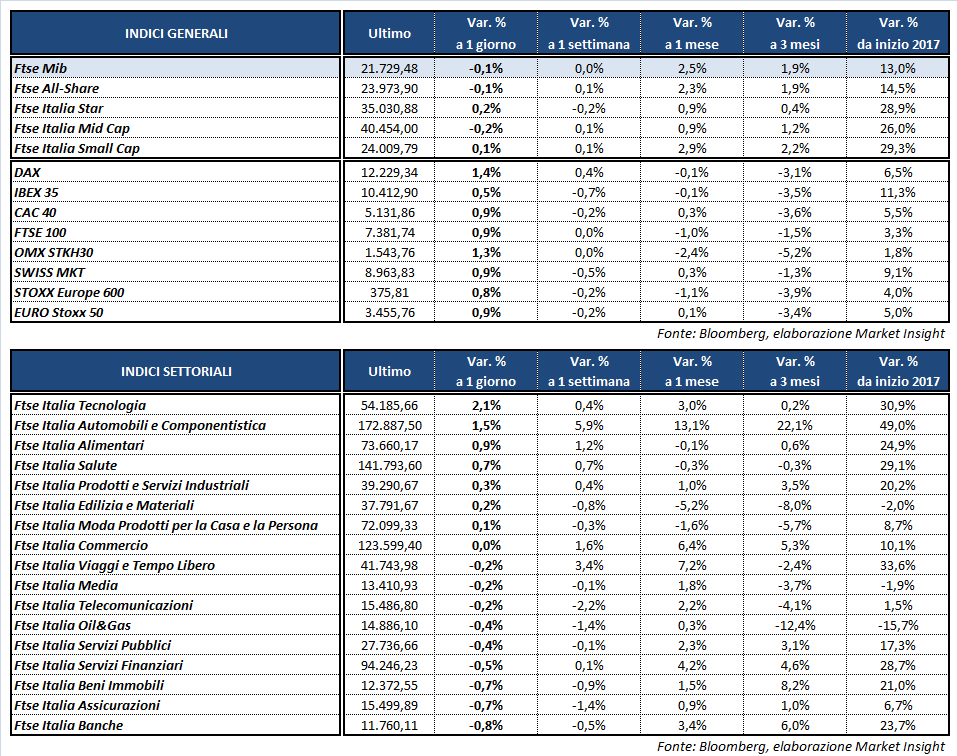

Chiusura poco sotto la parità per il Ftse Mib (-0,1% a 21.729 punti), nonostante l’andamento positivo di Wall Street nelle prime ore di scambi e la buona intonazione degli altri listini europei. Il Dax di Francoforte archivia le contrattazioni a +1,4%, il Cac 40 di Parigi a +0,9%, il Ftse 100 di Londra a +0,9% e l’Ibex 35 di Madrid a +0,5 per cento.

Giornata negativa anche per il mercato obbligazionario domestico, con il rendimento del Btp decennale in aumento di 7 punti base al 2,09% e lo spread con il Bund a quota 169 punti base. Ad innescare le vendite sui bond italiani sono giunte le raccomandazioni di Barclays, JPMorgan e BNP Paribas, che consigliano di shortare i titoli nazionali prima delle emissioni delle prossime settimane e soprattutto prima che la Bce riduca il programma di acquisto di asset.

Sul fronte macro, in mattinata è stato diffuso l’indice tedesco Zew di agosto, che ha fornito indicazioni contrastanti. Il sondaggio sulle condizioni economiche attuali ha superato le attese, crescendo a 86,7 punti dagli 86,4 di luglio (85,2 il consensus). Tuttavia l’indicatore relativo al sentiment degli investitori istituzionali tedeschi ha registrato una diminuzione da 17,5 a 10 punti, ben al di sotto dei 15 punti previsti. Si ricorda comunque che un dato superiore alle 0 segnala ottimismo.

Dati che nel complesso frenano l’euro, con l’EUR/USD che ritraccia a 1,177. Il biglietto verde è ben intonato anche rispetto allo yen, con l’USD/JPY in risalita a 109,3, e alla sterlina, con il GBP/USD in discesa a 1,284.

Fra le materie prime rimbalzano le quotazioni del greggio, con Wti e Brent a 48 e 52,1 dollari, in attesa dei dati sulle scorte di petrolio che verranno diffusi dall’Eia domani.

Nel frattempo si avvicina il meeting dei banchieri centrali, in programma da giovedì a sabato a Jackson Hole, vero evento catalizzatore della settimana. Non sono attese novità di rilievo dal presidente della Bce, Mario Draghi, che dovrebbe rimandare le discussioni sul rallentamento degli stimoli all’autunno. Dal numero uno della Fed, Janet Yellen, potrebbero invece emergere spunti utili sul programma di riduzione del bilancio e sul prossimo rialzo dei tassi di interesse.

A Piazza Affari spiccano FERRARI (+3,1%) e STM (+2,7%). Ben intonate anche CNH (+1,4%), FERRAGAMO (+1,4%) e PRYSMIAN (+1,2%) che insieme a Top Cable, General Cable e Cabelte si è aggiudicata una gara indetta dalla spagnola Iberdrola per fornire cavi a media e bassa tensione per i prossimi tre anni.

FCA invece chiude una giornata estremamente volatile a +0,3%, in attesa di chiarimenti sull’interesse di Great Wall.

Sottotono i bancari, con INTESA e UNICREDIT a -0,7%, MEDIOBANCA a -1%, BANCO BPM a -1,1% e BPER in ribasso dell’1,3 per cento.

Vendite anche su SAIPEM (-1,9%) e AZIMUT (-1,4%). In flessione dello 0,7% anche A2A, in attesa che venerdì i giudici del tribunale supremo di Podgorica prendano in considerazione il ricorso contro il “blocco” della sua partecipazione del 41,78% nel capitale della montenegrina EPCG.