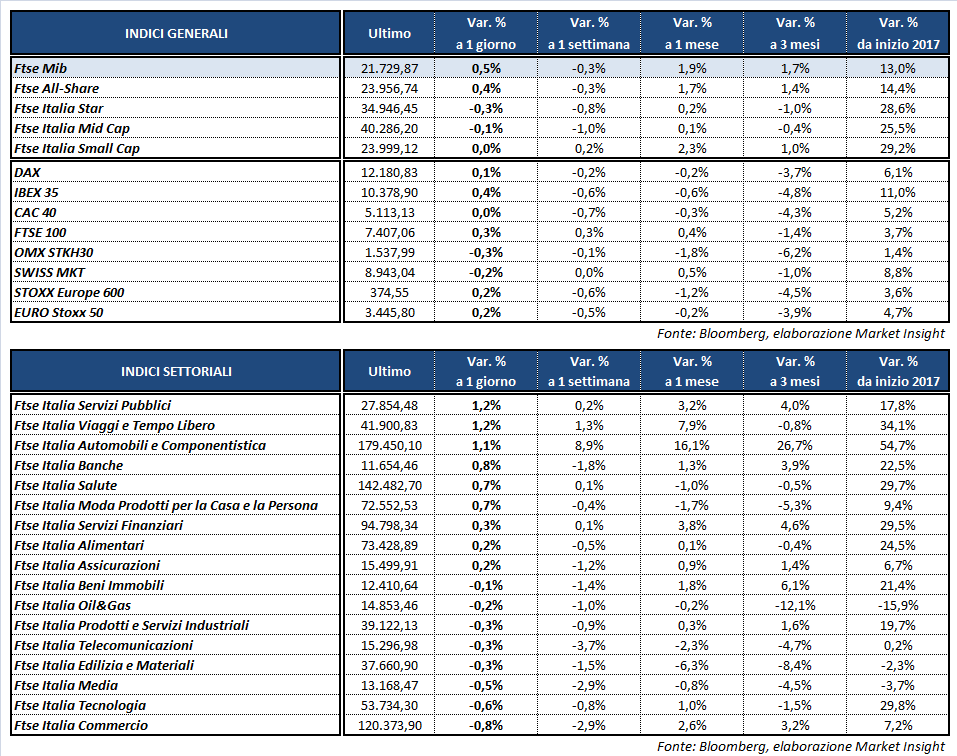

Chiusura in modesto rialzo per i principali listini europei nel primo giorno del meeting di Jackson Hole, che vivrà domani la propria giornata clou con gli interventi di Janet Yellen e Mario Draghi. Il Ftse Mib archivia le contrattazioni in progresso dello 0,5% a 21.730 punti, trainato soprattutto dagli acquisti su Brembo (+3,2%), Fca (+3%) ed Enel (+2%). Più arretrati gli indici nel resto del Vecchio Continente, con l’Ibex 35 di Madrid a +0,4%, il Ftse 100 di Londra a +0,3%, il Dax di Francoforte a +0,1% e il Cac 40 di Parigi invariato.

Nel finale l’Europa risente in parte della debolezza di Wall Street, con i principali benchmark americani in ribasso fino a mezzo punto percentuale, in attesa di spunti sul prossimo rialzo dei tassi e sull’assorbimento di liquidità dall’intervento di domani della Yellen.

L’agenda macro ha visto la diffusione dei dati sul Pil di Spagna e Regno Unito, in linea con le attese e con le precedenti rilevazioni. Indicazioni positive sono giunte dall’indice di fiducia delle imprese francesi, in aumento ad agosto a quota 111 punti dai 108 di luglio, sui massimi da dicembre 2007. Negli Stati Uniti, infine, le nuove richieste settimanali di sussidi di disoccupazione sono risultate pari a 234 mila unità, inferiori rispetto al consensus (238 mila), ma lievemente superiori rispetto alla settimana precedente (232 mila).

Tra le valute il cambio euro/dollaro oscilla intorno a quota 1,18, in attesa della Yellen e di eventuali commenti da parte di Draghi sulla recente corsa al rialzo della moneta unica. Quest’ultima arretra lievemente nei confronti della sterlina (EUR/GBP a 0,9215), scendendo dai massimi dell’anno, mentre il dollaro/yen risale a 109,3.

Fra le materie prime le quotazioni del greggio cedono circa due punti percentuali, nonostante la possibilità di un estensione dei tagli alla produzione oltre marzo 2018 da parte dell’Opec, con Wti e Brent che tornano rispettivamente a 47,3 e 51,7 dollari al barile.

Sull’obbligazionario il rendimento del Btp è stabile intorno al 2,1% e lo spread con il Bund resta in area 172 punti base.

A Piazza Affari continua la marcia di FCA (+3%), che secondo rumors riportati dalla stampa starebbe puntando subito allo spin-off di Magneti Marelli. Il gruppo starebbe inoltre dialogando con Volkswagen per avviare la produzione in comune di alcuni veicoli commerciali leggeri.

In spolvero anche BREMBO (+3,2%), con il presidente Bombassei che si è dichiarato ottimista per il secondo semestre dell’anno. Bene pure ENEL (+2,2%), poco distante dai massimi del 2017.

Rimbalzo dei bancari, con UNICREDIT a +1,4% e UBI, su cui Barclays ha alzato il target price a 4 euro, a +1,1% mentre INTESA, che ha siglato un accordo per acquisire il gruppo Morval Vonwiller, chiude poco mossa a +0,2 per cento.

In flessione TELECOM ITALIA (-0,6%), che insieme al suo principale azionista Vivendi ha ribadito che non esistono i presupposti affinché il governo eserciti il ‘golden power’ in merito al controllo assunto dal gruppo francese.

Lieve progresso per ATLANTIA (+0,4%), nonostante le indiscrezioni della stampa spagnola secondo cui Acs starebbe preparando una controfferta su Abertis a 17 euro per azione, superiore a quella del gruppo italiano di 16,5 euro. La proposta del gruppo di costruzioni guidato da Florentino Perez potrebbe vedere la luce entro due-tre settimane e incontrerebbe il favore del governo di Mariano Rajoy.

In controtendenza, infine, SAIPEM (-2,9%), dopo che Seadrill ha comunicato di aver intrapreso la procedura fallimentare. Chiusura in rosso, infine, anche per CNH (-1,7%) e FERRARI (-1,3%).