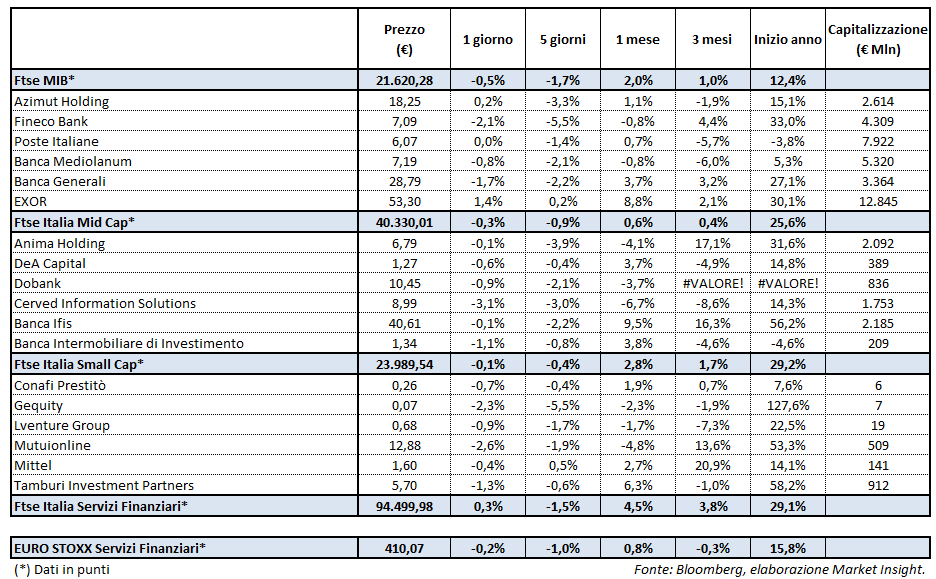

Il Ftse Italia servizi finanziari chiude con un più 0,3% sostenuta dal buon andamento di Exor (+1,4%), beneficiaria a sua volta del nuovo scatto di Fca (+5,8%). Il comparto sovra-performa così l’EURO STOXX servizi finanziari (-0,2%) e fa meglio anche del Ftse Mib, che archivia la seduta con un meno 0,5% in una giornata nella quale la debolezza ha caratterizzato pressoché tutti i principali listini europei.

L’Ibex 35 di Madrid perde infatti lo 0,7% e il Dax di Francoforte lo 0,5 per cento, mentre il Cac 40 di Parigi flette dello 0,3% ed il Ftse 100 di Londra resta invariato. Il tutto pur in presenza di un’agenda macroeconomica sostanzialmente positiva e superiore alle attese per il vecchio Continente come emerge dagli indici Pmi di Francia, Germania e Zona Euro pubblicati ieri. Dati che sostengono la moneta unica e le consentono di arrampicarsi fino a 1,18 sul dollaro e a 0,923 sulla sterlina.

La seduta di mercoledì 23 agosto è stato inoltre caratterizzata dal permanere della lieve flessione di Wall Street nelle prime due ore e mezza di scambi. Trend su cui si riflettono le deludenti statistiche degli indici Pmi relative agli Stati Uniti, risultati al di sotto delle attese per quanto riguarda l’attività manifatturiera ma oltre le previsioni per il terziario, ai massimi da aprile 2015.

Trend confermatosi nel prosieguo della seduta, chiusasi con il consolidamento dei progressi della vigilia, ma in leggero rosso. E questo anche per le incertezze connesse alle minacce di Trump sul possibile shutdown ad ottobre (la chiusura della macchina governativa) nel caso non venga finanziato la costruzione del muro anti immigrazione clandestina dal Messico, ma anche ai timori sulla mancata approvazione del parlamento sulla proposta di innalzamento del debito pubblico entro fine settembre.

Il tutto in un giorno in cui l’attenzione degli investitori è stata comunque proiettata al simposio di Jackson Hole di oggi, dove è atteso l’intervento della Yellen per cogliere possibili spunti in merito alla riduzione del bilancio della Fed e al prossimo rialzo dei tassi. Improbabile invece che il numero uno della Bce, Mario Draghi, si sbilanci sull’allentamento degli stimoli monetari, rimandando quasi sicuramente ogni dibattito all’autunno.

Tornando al nostro paese ed al comparto dei servizi finanziari è doveroso rilevare che al progresso dello 0,3% ha dato un valido contributo la performance dell’1,4% di Exor, a sua volta sostenuta dall’ottimo andamento della controllata Fca. Un titolo che ha iniziato a correre lunedì della scorsa settimana (+8,1%) sulle voci di interessi di aziende cinesi e poi continuare a beneficiare del contesto venutosi a creare sul versante del consolidamento del settore auto nel mondo. Ieri, infine, lo scatto del 5,8% sulle ipotesi di scorporo di asset quali Maserati, Alfa e Magneti Marelli. Una realtà questa ultima, che potrebbe anzi essere la prima in quanto lo spin off potrebbe realizzarsi già entro la fine del 2017. Una serie di eventi a seguito dei quali il titolo del gruppo italo-americano ha messo a segno un altro scatto in avanti con ricadute positive sulla controllante Exor.

Più complessa la lettura della dinamica degli altri titoli, anche se è doveroso segnalare un certo progresso nel risparmio gestito. Azimut ritrova così performance positive (+0,2%) mentre gli altri titoli mettono in luce flessioni comprese fra -0,8 e -2,1 per cento (vedere tabella).

Tutte in rosso, invece le small-cap e le mid-cap, con Cerved a meno 3,1% mentre Anima limita la flessione allo 0,1 per cento.