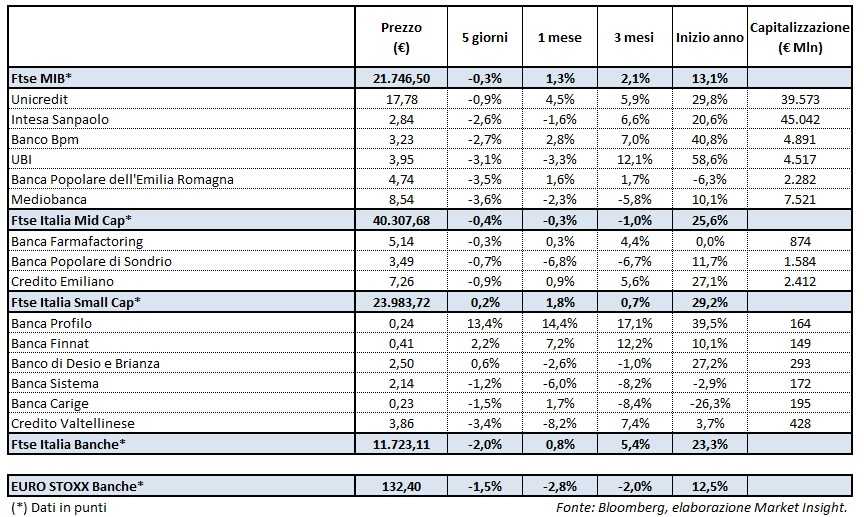

Il Ftse Italia Banche archivia la settimana dal 21 al 25 agosto con una contrazione del 2% registrando una leggera sotto-perfomance rispetto all’analogo indice europeo (-1,5%) e facendo decisamente peggio del Ftse Mib, che chiude l’ottava con una lieve flessione (-0,3%).

Dinamica, quest’ultima, sostenuta dall’eccellente performance del comparto auto (+8,1%), trascinato a sua volta da una Fca (+15,9%) che solo venerdì è uscita momentaneamente dai riflettori. Degli altri 16 comparti che compongono il listino milanese ben 13 hanno messo in luce performance negative per le prese di beneficio che hanno contraddistinto molti titoli a partire dai bancari.

Il comparto auto, invece, ha brillato sostenuto dal richiamato Gruppo italo-americano, restato al centro degli scambi per una serie di ipotesi che si sono concatenate: dall’interesse, poi parzialmente smentito, di gruppi automotoristici cinesi alla necessità di conseguire ulteriori passi sul fronte del consolidamento globale per i costruttori di auto fino alle probabili scissioni che dovrebbero interessare alcuni marchi (Alfa Romeo e Maserati) o alcuni business come la componentistica (Magneti Marelli e Comau).

È doveroso infine segnalare che venerdì 25 si è tenuto aJackson Hole, negli Usa, l’atteso discorso di Janet Yellen nell’ambito del meeting delle banche centrali. Attesa disillusa in quanto il presidente della Fed non ha affrontato i nodi dell’eventuale ulteriore intervento sui tassi entro fine anno, e men che meno il tema dell’avvio della riduzione degli attivi, limitandosi a difendere l’impianto della politica messa in atto ma che il presidente Donald Trump pare desideroso di smantellare.

E l’effetto pressoché immediato di questo intervento è stato l’evidente indebolimento del dollaro, con l’euro salito in prossimità di 1,19. Dinamica difficilmente comprensibile se si considera l’Europa nel suo insieme, ma probabilmente decifrabile se l’analisi si restringe all’area della grande Germania, la cui forza sarà solo minimamente intaccata da tale rivalutazione dell’euro.

Contesto all’interno del quale venerdì le borse europee hanno chiuso nell’intorno della parità una giornata poco mossa. Il Ftse Mib ha registrato un più 0,1% a 21.746 punti, mentre leggermente al di sotto il Ftse 100 di Londra (-0,1%), il Dax di Francoforte (-0,1%), l’Ibex 35 di Madrid (flat) e il Cac 40 di Parigi (-0,2%). E questo mentre i listini americani oscillavano pure loro nell’intorno della parità, passando da valori positivi a quelli negativi ma sempre senza scostamenti di rilievo.

Nel contempo, le quotazioni del greggio sono rimaste compresse tra le preoccupazioni per una minore domanda di energia in seguito al prossimo uragano previsto nel fine settimana in Texas e i nuovi tagli OPEC annunciati per il 2018. Wti e Brent si attestano rispettivamente a 47,7 e 52,3 dollari al barile.

Tornando poi a Piazza Affari e più in particolare alle banche, è doveroso segnalare che l’ottava appena conclusa è stata contraddistinta dalle prese di beneficio con annesse performance negative.

E così tutti i titoli del Ftse Mib sono in rosso. La migliore è stata Unicredit, che chiude la settimana con un meno 0,9% beneficiando anche del riscatto di venerdì chiuso con un più 1,4 per cento. Venerdì è stata una buona giornata anche per Banco Bpm, che con un progresso dell’1,5% si è dimostrata la migliore del settore anche se la settimana si è chiusa con un meno 2,7 per cento.

La peggiore in assoluto è stata Mediobanca con il meno 0,6% di venerdi 25 ed il rosso del 3,6% della settimana dal 21 al 25. Segue a breve distanza Bper che sui cinque giorni perde il 3,5% pur chiudendo venerdì in sostanziale pareggio (-0,1%).

L’eccezione della settimana è Banca Profilo, che chiude con un balzo di oltre il 13% portando in prossimità del 40% le performance da inizio anno.