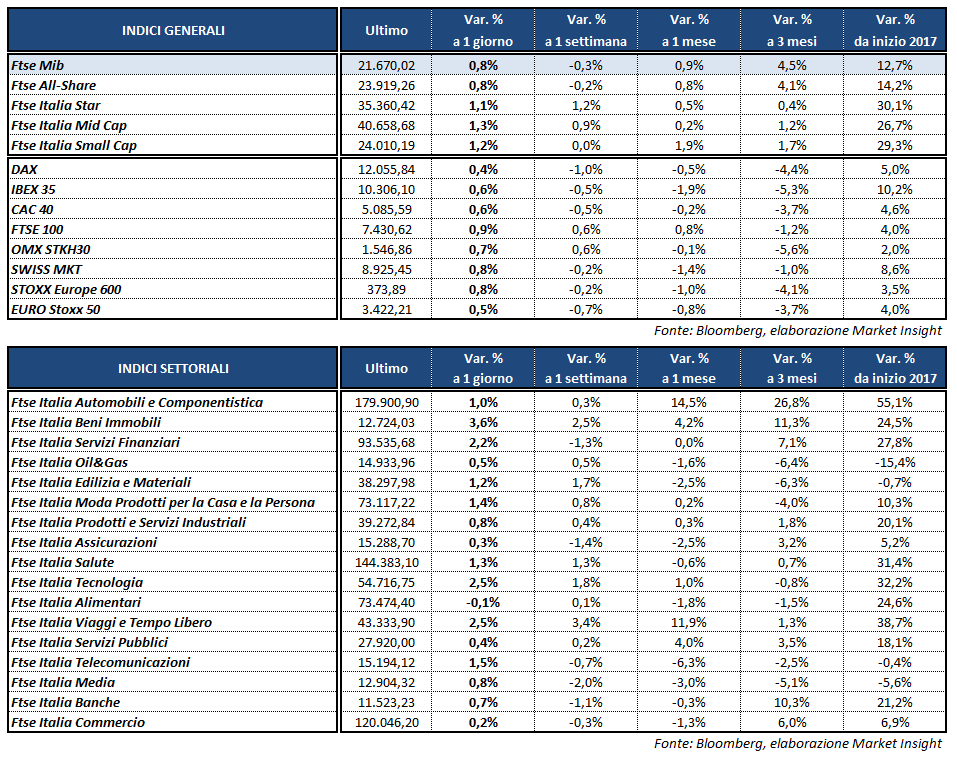

Altra seduta positiva per i principali listini continentali, favoriti in parte da alcuni dati macro e dalla partenza in rialzo di Wall Street. Il Ftse Mib di Milano chiude a +0,8% con Saipem ed Exor in evidenza, portandosi a 21.670 punti. Ben intonati anche il Ftse 100 di Londra (+0,9%), il Dax di Francoforte (+0,4%), il Cac 40 di Parigi (+0,6%) e l’Ibex 35 di Madrid (+0,6%). Oltreoceano i principali indici americani scambiano in rialzo di pochi decimi di punto percentuale, con gli investitori già focalizzati sul job report di agosto in calendario domani.

La giornata è stata caratterizzata da una serie di statistiche macroeconomiche, fra cui spicca il dato di agosto sull’inflazione dell’Eurozona, in crescita dell’1,5% su base annua a fronte dell’1,4% atteso e dell’1,3% di luglio. Stabile il dato core, in linea con le attese a +1,2 per cento. Invariato pure il tasso di disoccupazione della zona euro, fermo a luglio al 9,1 per cento.

Anche in Italia i prezzi al consumo hanno registrato in agosto un lieve incremento, con l’indice armonizzato agli altri Paesi dell’Unione Europea in aumento dell’1,4% su base annua contro l’1,2% di luglio. L’Istat ha diffuso inoltre i dati sulla disoccupazione di luglio, passata dall’11,2% all’11,3 per cento.

Sul Forex il dollaro cede terreno nel finale, con l’EUR/USD che torna in area 1,188 dopo essere sceso nel pomeriggio fino a 1,183, mentre il dollaro/yen si attesa a 110,2 dopo aver toccato in giornata quota 110,6.

Fra le materie prime il petrolio riprende quota dopo le perdite delle sedute precedenti, con Brent e Wti in rialzo di circa 2,5 punti percentuali oltre 52 e 47 dollari rispettivamente, dopo le notizie secondo cui le maggiori raffinerie petrolifere del Texas resteranno chiuse fino a due settimane per i danni causati dall’uragano Harvey.

Sull’obbligazionario, infine, lo spread Btp-Bund si contrae a 167 punti base, con il rendimento del decennale italiano in diminuzione al 2,03 per cento.

A Piazza Affari vola SAIPEM (+5,8%) in trattativa con Eiffage per la cessione di alcune attività della divisione E&C offshore che realizzano infrastrutture portuali. Nel frattempo la società si è aggiudicata nuove commesse per circa 370 milioni di dollari.

Gli acquisti premiano anche EXOR (+4,4%) che ieri ha pubblicato i conti del primo semestre 2017, chiuso con un utile netto raddoppiato a 916 milioni e su cui Kepler Cheuvreux ha alzato il target price a 51,40 euro dal precedente 50 euro.

Ben intonate pure STM (+2,7%), FCA (+2,2%), BUZZI (+1,9%) e CNH (+1,9%). Le azioni della casa automobilistica guidata da Sergio Marchionne beneficiano anche di un report di Goldman Sachs, che ha alzato il target price da 19,2 euro a 25,9 euro, ossia un upside di oltre il 100% rispetto al prezzo attuale.

In lieve flessione invece CAMPARI (-0,8%), POSTE ITALIANE (-0,6%) e ITALGAS (-0,6%).

Fuori dal listino principale in evidenza FINCANTIERI (+3,6%), sulle indiscrezioni secondo cui l’11 settembre dovrebbe svolgersi un vertice fra i ministri italiani, Pier Carlo Padoan e Carlo Calenda con il collega francese, Bruno le Maire, per cercare di definire i dettagli di un accordo sul deal Stx-Fincantieri con una spartizione a metà del capitale.