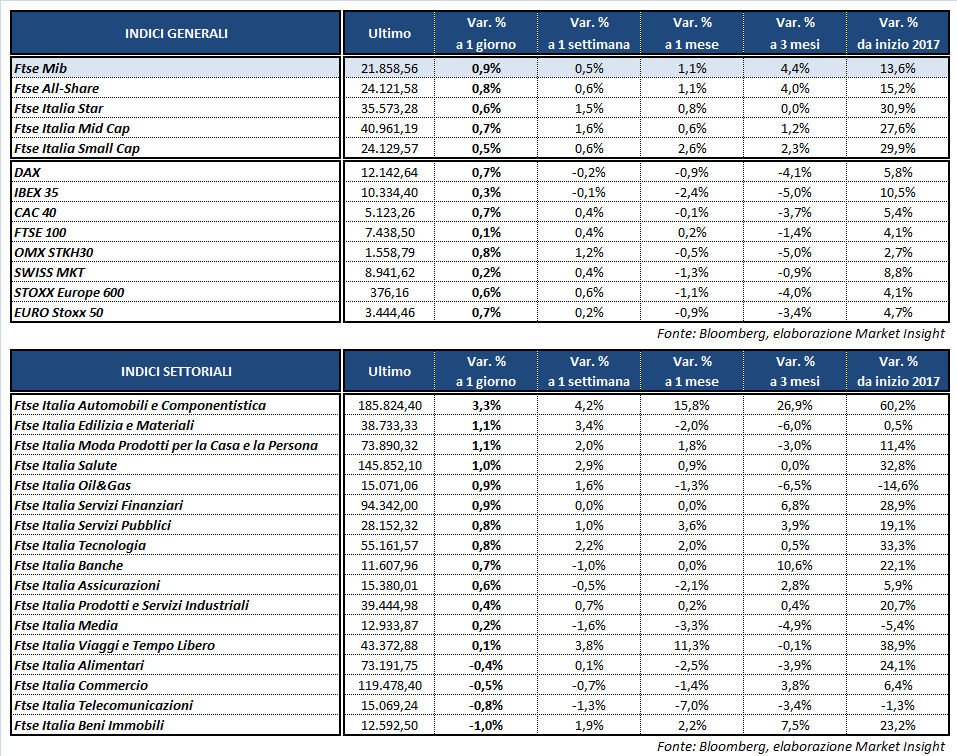

Terza seduta consecutiva in rialzo per i principali listini continentali, con il Ftse Mib di Milano che chiude in progresso dello 0,9% a 21.858,56 punti. Ben intonati anche il Cac 40 di Parigi (+0,7%), il Dax di Francoforte (+0,7%), l’Ibex 35 di Madrid (+0,3%) e il Ftse 100 di Londra (+0,1%), mentre oltreoceano Wall Street scambia in frazionale rialzo (+0,1-0,2%), ignorando il deludente job report di agosto diffuso oggi dal Bureau of Labour.

I non farm payrolls di agosto hanno infatti disatteso le stime, attestandosi a 156 mila unità contro le 180 mila previste. Rivista al ribasso anche la rilevazione di luglio, da 209 mila a 189 mila, mentre il tasso di disoccupazione è lievemente risalito, dal 4,3% al 4,4 per cento. I salari medi orari, attentamente osservati dalla Fed per monitorare l’inflazione, sono cresciuti di un modesto 0,1% a fronte dello 0,2% stimato mentre l’incremento dello 0,3% registrato a luglio è stato rivisto a +0,1 per cento.

I dati hanno inizialmente penalizzato il dollaro, ma successivamente il biglietto verde è risalito riportando il cambio con l’euro a 1,189 e quello con lo yen a 110,1. Molti operatori ritengono che queste statistiche non influenzeranno la decisione delle Fed di avviare il programma di riduzione del proprio bilancio, mentre le probabilità di un rialzo dei tassi entro fine 2017 sono state ridimensionate al 36 per cento.

L’agenda macro ha fornito invece spunti positivi per l’Europa, con gli indici Pmi manifatturieri finali di agosto che hanno confermato la ripresa in atto dell’Eurozona.

Tra le materie prime il petrolio risale dai minimi intraday, con Brent e Wti rispettivamente a 52,7 e a 47,1 dollari al barile. Lieve rimbalzo per l’oro, che si riporta a quota 1.323 dollari l’oncia.

Sull’obbligazionario, lo spread Btp-Bund risale lievemente a 169 punti base, con il rendimento del decennale italiano in aumento al 2,07 per cento.

Tornando a Piazza Affari, brilla FCA (+5,5%) nonostante i dati deludenti di agosto sulle immatricolazioni Usa, con S&P che ha rivisto l’outlook da stabile a positivo.

Ben intonati anche BREMBO (+2%) e i bancari, in particolare UBI (+1,8%), BPER (+1,4%), BANCO BPM (+1,3%) e UNICREDIT (+1,2%), mentre termina a +0,2% INTESA che avrebbe individuato i potenziali investitori interessati ad acquistare un portafoglio di crediti problematici per oltre 1 miliardo.

In spolvero anche STM (+1,2%), sulle attese del lancio del nuovo iPhone che monterà componenti del colosso italo francese dei semiconduttori ed ENEL (+1,1%) che segna un nuovo massimo del 2017 a 5,14 euro e con l’Ad Starace che ha escluso l’ipotesi di una rete unica nella banda larga con TELECOM ITALIA (-1,2%).

Modesta variazione positiva per GENERALI (+0,5%) che dovrebbe ricevere delle offerte per la controllata belga, mentre chiudono in flessione SAIPEM (-1%) dopo il balzo di ieri, TENARIS (-0,5%), che ha comunicato la graduale ripresa delle operazioni nelle sue strutture Usa dopo lo stop causato dall’uragano Harvey, MEDIASET (-0,8%) e YNAP (-1,1%).