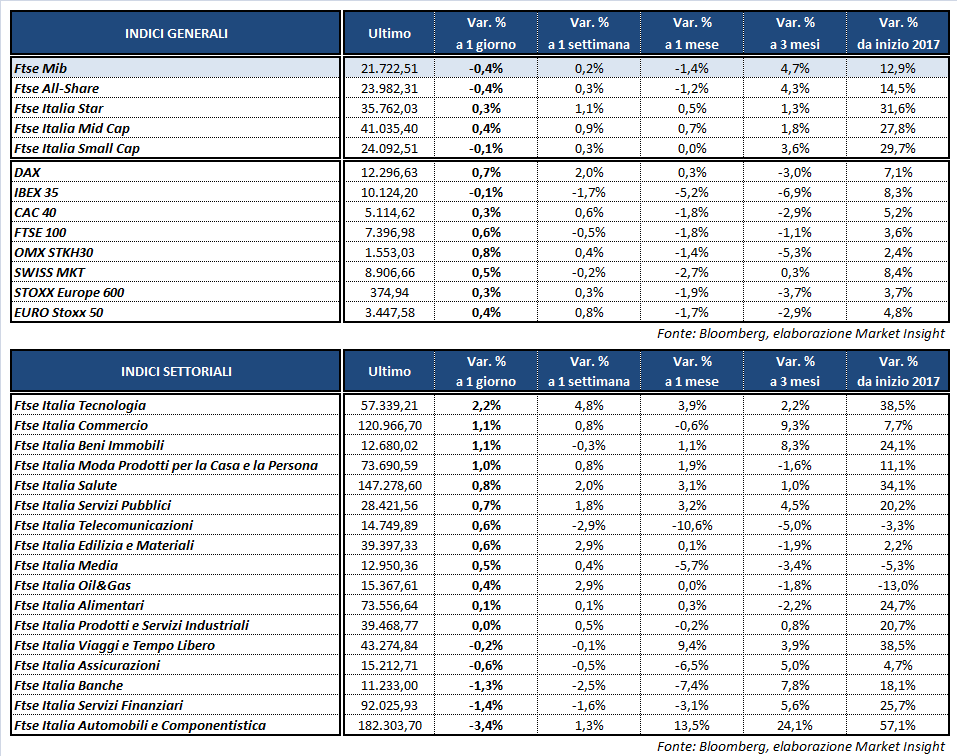

Chiusura contrastata per le borse del Vecchio Continente nel giorno della Bce. Il Ftse Mib di Milano archivia le contrattazioni in ribasso dello 0,4% a 21.722 punti, con Ferrari che crolla a -6,9 per cento. Positivi il Dax di Francoforte (+0,7%), il Ftse 100 di Londra (+0,6%) e il Cac 40 di Parigi (+0,3%), mentre l’Ibex 35 di Madrid (-0,1%) termina lievemente sotto la pari. Poco mossi oltreoceano anche i principali indici di Wall Street.

Il focus degli investitori si è concentrato quest’oggi sulla Bce, che ha mantenuto invariata la propria politica monetaria, confermando il programma di acquisti di obbligazioni da 60 miliardi al mese e la possibilità di estendere il Quantitative easing in termini di quantità e durata. Nessun annuncio sul tapering, su cui si discuterà nella riunione del 25 e 26 ottobre.

Il presidente Mario Draghi ha richiamato l’attenzione sulla recente volatilità del tasso di cambio, che ha portato l’istituto ad abbassare dello 0,1% le stime di inflazione per il 2018 (1,2%) e per il 2019 (1,5%). Per quanto riguarda il Pil dell’Eurozona, invece, la previsione per il 2017 è stata innalzata dall’1,9% al 2,2 per cento. Proprio in mattinata sono stati diffusi i dati sul Gdp del secondo trimestre, in crescita del 2,3% su base annua e dello 0,6% rispetto al primo trimestre.

Sul Forex, l’euro ha bucato nuovamente al rialzo la soglia degli 1,2 dollari, toccando un picco in area 1,206 in scia alle parole di Draghi.

L’indebolimento del dollaro ha giovato all’oro, risalito a 1.346 dollari l’oncia, mentre il petrolio resta in area 49 dollari al barile (Wti) dopo la pubblicazione dei dati Eia sulle scorte americane, che hanno evidenziato un aumento oltre le attese delle riserve di greggio e un incremento dello stock complessivo.

Acquisti diffusi sull’obbligazionario dopo l’intervento di Draghi, in particolare sui titoli dei Paesi periferici (Itaia, Spagna e Portogallo) con il rendimento del Btp in ribasso di 11 basis point all’1,91% e lo spread dal Bund che si riduce a 160 punti base.

A Piazza Affari sprofonda FERRARI (-6,9%), scontando il downgrade di Morgan Stanley da ‘overweight’ a ‘underweight’. In calo anche EXOR (-3,6%), LEONARDO (-1,2%) e FCA (-1,1%), oltre ai bancari BANCO BPM (-2,6%), UBI (-2,6%), UNICREDIT (-2,2%) e MEDIOBANCA (-1,3%).

Acquisti invece su STM (+2,5%), YNAP (+1,7%), LUXOTTICA (+1,7%) e MEDIASET (+1,5%). Ben intonate le utilities, grazie anche alla discesa dei rendimenti obbligazionari, con ENEL a +0,9%, TERNA a +0,7% e A2A a +0,5 per cento.