Nel primo semestre 2017 le società nel comparto delle infrastrutture, settore che include concessionari autostradali, gestori aeroportuali e torri trasmissive, hanno registrato nel loro complesso aggregati economici in crescita. I ricavi salgono del 10,3% rispetto all’analogo periodo dello scorso anno e positivo l’effetto leva operativa, grazie al quale l’Ebitda segna un progresso dell’8,5 per cento. Stabile l’indebitamento finanziario netto al 30 giugno 2017 rispetto a fine 2016, con un debt/equity sotto l’unità. Lo stato di salute del settore appare quindi buono nonostante il quadro macroeconomico ancora stagnante, sopratutto a livello nazionale.

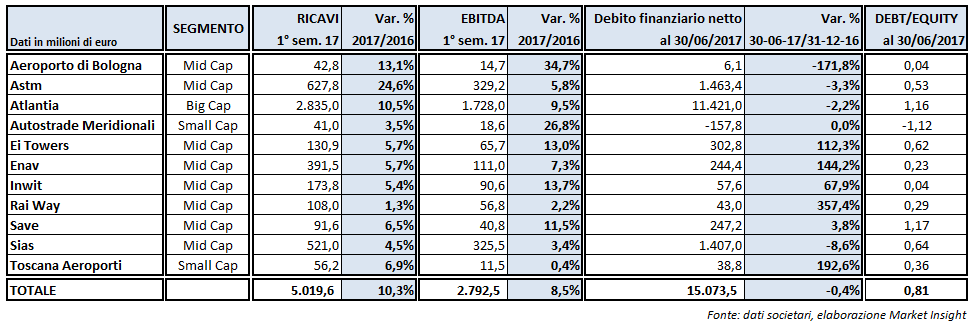

Ricavi. Le realtà infrastrutturali italiane nel primo semestre 2017 raggiungono un fatturato complessivo di 5 miliardi, in crescita del 10,3% rispetto al pari periodo dello scorso anno.

Atlantia, con il 56% dei ricavi totali del settore, ha dato il maggior contributo con un giro d’affari salito a 2,8 miliardi (+10,5% a/a). Astm realizza invece la miglior performance con uno sviluppo del 24,6% su base annua a 627,8 milioni.

Traffico. Gli ottimi dati sul traffico passeggeri degli aeroporti e il volume dei veicoli transitati sulle rete autostradali in concessione hanno essenzialmente trainato la crescita dei ricavi.

Nel dettaglio, Aeroporti di Roma (Fiumicino e Ciampino) ha registrato un aumento dei passeggeri trasportati dello 0,6% (+1,1% depurando il dato dall’effetto anno bisestile), Save (Venezia e Treviso) dell’8,9%, Aeroporto di Bologna del 6,6% e Toscana Aeroporti (Firenze e Pisa) del 7,5 per cento.

Per quanto riguarda le autostrade, Autostrade per l’Italia (Aspi) ha segnato una crescita del traffico del 2,9% (+3,4% depurando il dato dall’effetto anno bisestile). Le concessioni autostradali di Sias e Astm hanno invece registrato un incremento del 3,5% dei volumi di veicoli transitati.

Enav ha registrato un deciso aumento delle unità di servizio, misura convenzionale ponderata che tiene conto del peso dell’aeromobile al decollo, calcolate in traffico di rotta (+2,4%) e in traffico di terminale (+2,2%).

Ebitda. Il margine operativo lordo complessivo delle 11 società in esame ha mostrato una progressione dell’8,5% a 2,8 miliardi, con un Ebitda margin passato dal 57 al 56 per cento. L’incremento dell’Ebitda più contenuto rispetto a quello del fatturato sconta il maggior peso dei costi operativi.

L’Ebitda del gruppo Atlantia, pari a 1,7 miliardi (+9,5%) rappresenta il 62% del totale, mentre la miglior performance è attribuibile ad Autostrade Meridionali il cui sviluppo è stato del 26,8% su base annua a 18,6 milioni.

Debito. L’indebitamento finanziario netto complessivo al 30 giugno 2017 si attesta a 15,1 miliardi, sostanzialmente stabile (-0,4%) rispetto al valore di fine 2016. Autostrade Meridionali è l’unica società che presenta una liquidità nette che è pari a 157,8 milioni.

Per quanto riguarda il rapporto Debt/Equity, Aeroporto di Bologna e Inwit hanno un gearing molto contenuto che non supera lo 0,1x. Save evidenzia invece il grado di copertura più elevato e pari a 1,17 volte (0,95x nel 2016).

Investimenti. Un elemento importante per le società infrastrutturali sono i capex. Gli investimenti autostradali sulla rete nazionale ammontano complessivamente a 332,5 milioni, di cui 243 milioni effettuati da Autostrade per l’Italia e 89,5 milioni da Sias e Astm.

Gli investimenti in attività aeroportuali risultano complessivamente pari a 115,1 milioni: Aeroporti di Roma (105 milioni), Save (36 milioni), Toscana Aeroporti (7,9 milioni) e Aeroporto di Bologna (6,2 milioni).

Lo stato di salute del settore delle infrastrutture appare buono nonostante il quadro macroeconomico, in particolare quello domestico, rimanga ancora stagnante.