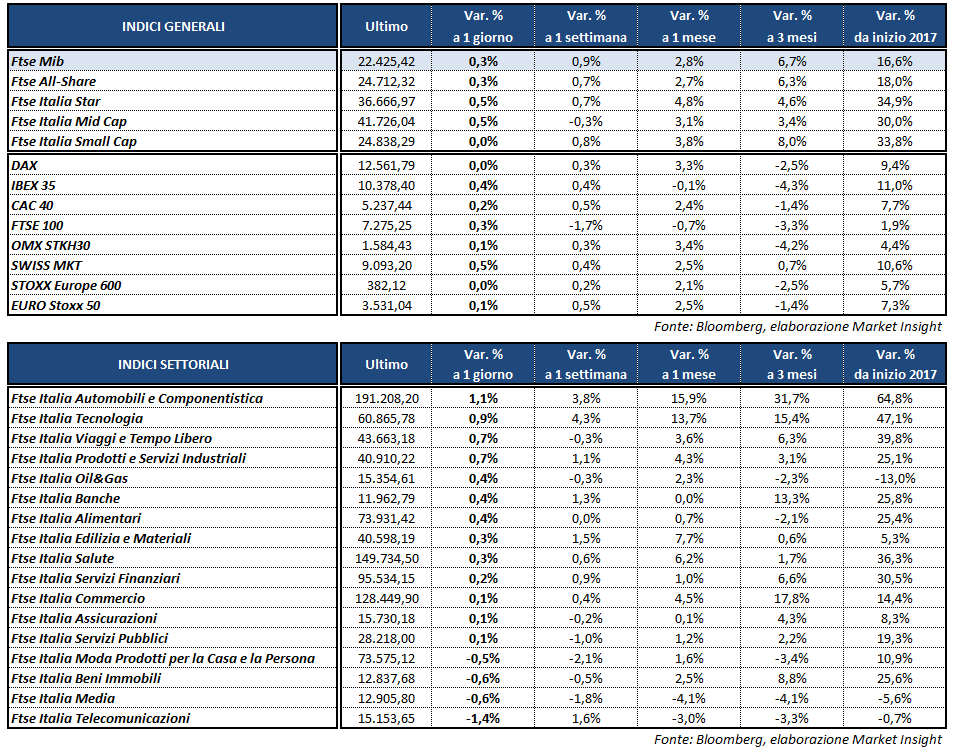

Chiusura poco sopra la parità e sui massimi intraday per i listini del Vecchio Continente, cauti in attesa che si concluda, domani sera, la riunione del Fomc. Il Ftse Mib archivia le contrattazioni a +0,3% (22.425 punti), sostanzialmente in linea con il Ftse 100 di Londra (+0,3%), il Cac 40 di Parigi (+0,2%) e l’Ibex 35 di Madrid (+0,4%) mentre il Dax di Francoforte termina invariato. Poco mossi anche i listini americani, con rialzi frazionali ma sufficienti ad aggiornare nuovamente i record stampati nella seduta precedente.

Gli occhi dei mercati sono tutti puntati sulla riunione della Federal Reserve, cominciata oggi, che con ogni probabilità lascerà invariati i tassi di interesse. Gli operatori attendono però indicazioni più approfondite sulle tempistiche del programma di smaltimento di asset da parte dell’istituto centrale, oltre ad eventuali commenti sull’outlook di inflazione e crescita economica dei prossimi mesi.

Sul fronte macro, il dato più rilevante della giornata è stato l’indice Zew di settembre, che ha evidenziato un miglioramento ben oltre le attese della fiducia degli investitori istituzionali tedeschi. L’indicatore infatti si è attestato a 17 punti contro i 12 attesi e i 10 di agosto. Anche il sottoindice relativo alla situazione corrente è salito a 87,9 punti dagli 86,7 di agosto, battendo le stime degli analisti (86,2 punti).

Il dato tuttavia non ha dato impulso all’euro contro il dollaro, con il cambio in area 1,197. A frenare l’ulteriore risalita dell’euro sono giunte anche le voci di possibili disaccordi all’interno della Bce sull’opportunità di stabilire o meno una data precisa per terminare il programma di acquisto titoli. Poco mosso il dollaro/yen a 111,6 in attesa delle decisioni della Fed e della Bank of Japan (giovedì).

Tra le materie prime ritraccia lievemente il petrolio, con Wti e Brent rispettivamente a 49,8 e a 55,3 dollari al barile, dopo essere stato sostenuto in giornata dai dati che confermano il rispetto dei tagli da parte dei produttori del Medioriente. In serata verranno pubblicati i dati sulle scorte Api mentre domani sono attesi i numeri ufficiali dell’Eia, da cui si prevede l’ennesimo incremento dei barili di greggio.

Sull’obbligazionario, infine, il rendimento del Btp italiano cala lievemente al 2,04%, separato da uno spread con il decennale tedesco in area 159 punti base.

A Piazza Affari i maggiori rialzi del Ftse Mib riguardano BREMBO (+2,2%), BPER (+1,9%) e A2A (+1,9%), mentre fra le ultime scivolano MONCLER (-1,2%), che ha incassato il downgrade di Morgan Stanley da ‘overweight’ a ‘equalweight’, MEDIASET (-1,6%) e TELECOM ITALIA (-1,8%) che sconta qualche presa di beneficio dopo il rialzo di ieri, nel giorno del cda straordinario sul tema del controllo di fatto da parte di Vivendi.

Fuori dal listino principale invece spicca PIAGGIO (+5,5%) dopo l’accordo preliminare con la cinese Foton Motor Group per lo sviluppo di una nuova gamma di veicoli commerciali leggeri a quattro ruote.