Il gruppo, leader di mercato in settori in espansione come Digital Trust e Temporary Export Management, prosegue a gran velocità la sua strategia di sviluppo non solo organica ma anche attraverso attività di “Merger & Acquisition”. E tutto ciò consolidando attivamente il business più maturo, il Credit Information & Management, individuando sinergie e massimizzando la redditività. Anche i risultati del primo semestre 2017 confermano la bontà delle scelte strategiche e beneficiano della politica di acquisizioni. Un andamento che si è riflesso anche sul titolo, che dal passaggio allo Star nell’agosto 2016 ad oggi ha messo a segno il +35 per cento.

- L’attività del gruppo e il passaggio allo Star

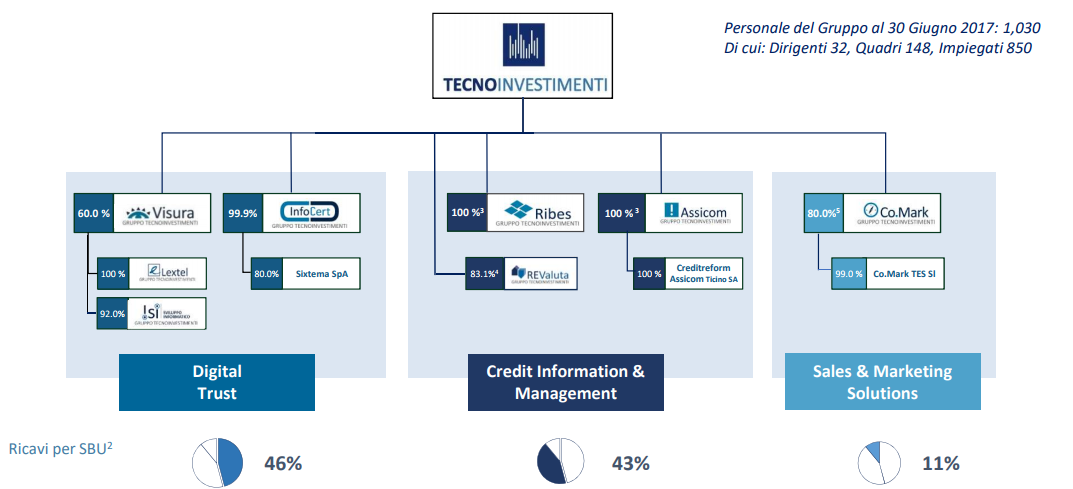

- Le tre business unit del gruppo

- Digital Trust, un mercato con grandi possibilità di crescita

- Numero 2 in Italia nel Credit Information grazie alla fusione Ribes-Assicom

- Consolidare il posizionamento nell’area Sales & Marketing Solutions

- Le acquisizioni trainano i conti del primo semestre 2017

- Ricavi – Crescita esogena e posizionamento competitivo favorevole spingono il fatturato

- Ebitda ed Ebit – Uno sviluppo poderoso su tutto l’orizzonte temporale di analisi

- Margini in costante progresso ma inferiori ai peers

- Il titolo tratta a sconti su tutti i principali multipli

- Borsa

- Criticità

Dopo aver archiviato il primo semestre 2017 con una performance positiva di tutti i parametri economici e finanziari, il gruppo Tecnoinvestimenti si appresta a proseguire le proprie attività operative per crescere sia per linee interne sia per effetto di acquisizioni volte ad ampliare il portafoglio di prodotti e servizi ed estendere l’offering a settori del mercato ritenuti strategici.

In particolare, nell’area Digital Trust, con il consolidamento di Sixtema, il gruppo potrà puntare anche su altri mercati, come quello della piccola impresa italiana, arricchendo i prodotti e servizi standard proposti dalla controllata InfoCert.

L’altro settore di riferimento del gruppo, il Credit Information & Management, potrà beneficiare delle sinergie derivanti della fusione tra le controllate Ribes e Assicom, che permetteranno di incrementare progressivamente l’Ebitda margin della combined entity di oltre 3 punti percentuali entro fine 2018. Il gruppo diventerà così il secondo operatore nel mercato italiano della Credit Information per valore di ricavi e dimensioni.

Il tutto senza dimenticare la terza business unit, Sales & Marketing Solutions, che è stata costituita con l’acquisizione del gruppo Co.Mark conclusa nel marzo del 2016. Le controllate italiane e spagnola supportano le piccole e medie imprese nel proprio processo di internazionalizzazione.

La rapida crescita del gruppo negli ultimi anni è stata accompagnata anche dall’andamento del titolo che, partendo dall’Aim nell’agosto 2014, dopo due anni esatti è passato al segmento Star. Gli investitori hanno apprezzato questa vivacità, facendo salire di circa il 35% le quotazioni dal passaggio segmento Star dell’Mta ad oggi.

L’attività del gruppo e il passaggio allo Star

Tecnoinvestimenti fornisce in Italia e, in misura limitata all’estero, un’ampia gamma di servizi di Digital Trust, Credit Information & Management e di Sales & Marketing Solutions.

Il gruppo si è sviluppato rapidamente negli ultimi anni, sia per effetto di una crescita organica sia per effetto di acquisizioni volte ad ampliare il portafoglio di prodotti e servizi ed estendere l’offering a settori del mercato ritenuti strategici tramite la creazione di una terza Business Unit e il rafforzamento delle due già in perimetro.

Il gruppo si è sviluppato rapidamente negli ultimi anni, sia per effetto di una crescita organica sia per effetto di acquisizioni volte ad ampliare il portafoglio di prodotti e servizi ed estendere l’offering a settori del mercato ritenuti strategici tramite la creazione di una terza Business Unit e il rafforzamento delle due già in perimetro.

Fondamentale per fare il salto dimensionale il passaggio dall’Aim Italia allo Star il 30 agosto 2016. Nell’ambito dell’operazione, l’azienda ha concluso l’aumento di capitale di 49,5 milioni. Una ricapitalizzazione finalizzata a dotare il gruppo di ulteriori risorse per la crescita e sviluppo del business.

Le tre business unit del gruppo

La prima divisione opera nel settore Digital Trust (46% del fatturato consolidato). A fronte della digitalizzazione dell’economia, Tecnoinvestimenti fornisce da un lato soluzioni informatiche conseguenti agli obblighi normativi (dalla posta elettronica certificata alla firma digitale), dall’altro quelle maggiormente legate alle richieste delle imprese (ad esempio, i sistemi d’identificazione digitale). Le attività di Digital Trust sono prestate dal gruppo attraverso InfoCert e Visura.

La prima divisione opera nel settore Digital Trust (46% del fatturato consolidato). A fronte della digitalizzazione dell’economia, Tecnoinvestimenti fornisce da un lato soluzioni informatiche conseguenti agli obblighi normativi (dalla posta elettronica certificata alla firma digitale), dall’altro quelle maggiormente legate alle richieste delle imprese (ad esempio, i sistemi d’identificazione digitale). Le attività di Digital Trust sono prestate dal gruppo attraverso InfoCert e Visura.

La seconda area di business è, invece, il Credit Information & Management (43% del fatturato consolidato). Ad esso sono ricondotti i servizi che supportano l’erogazione, la valutazione e il recupero di crediti per banche ed aziende. In questo ambito il gruppo opera attraverso le società Ribes, RE Valuta, Assicom e la sua controllata Creditreform Assicom Ticino.

Infine l’ultimo settore: il Sales & Marketing Solutions (11% del fatturato consolidato). Un’attività in cui Tecnoinvestimenti è entrata con l’acquisizione di Co.Mark, per supportare piccole e medie imprese o reti di imprese nel processo di internazionalizzazione, nella ricerca di clienti e nella creazione di opportunità commerciali in Italia e all’estero.

Digital Trust, un mercato con grandi possibilità di crescita

Con la crescita di transazioni e contratti via web/digitali, la Digital Trust è sempre più centrale. Secondo una ricerca condotta da Forrester, la crescita annuale dell’uso di firme digitali dal 2011 è pari al 53%, mentre il numero di transazioni regolamentate, pari ad oltre 210 milioni nel 2014, dovrebbe superare 700 milioni nel 2017.

Tecnoinvestimenti è presente nel settore tramite la controllata InfoCert, la prima Certification Authority in Europa che si sta espandendo a livello internazionale, forte della sua esperienza italiana. Lo sviluppo sui mercati esteri è stato avviato a metà 2016 e ad oggi si rileva un’interessante pipeline sia in termini di clienti che di partnership. I ricavi dell’area Digital Trust, a fine giugno scorso, sono saliti dell’8,7% al netto dei ricavi per nuove acquisizioni.

Tecnoinvestimenti è presente nel settore tramite la controllata InfoCert, la prima Certification Authority in Europa che si sta espandendo a livello internazionale, forte della sua esperienza italiana. Lo sviluppo sui mercati esteri è stato avviato a metà 2016 e ad oggi si rileva un’interessante pipeline sia in termini di clienti che di partnership. I ricavi dell’area Digital Trust, a fine giugno scorso, sono saliti dell’8,7% al netto dei ricavi per nuove acquisizioni.

Un’ulteriore spinta all’area Digital Trust arriverà dall’entrata nel perimetro di consolidamento di Sixtema, in cui InfoCert è salita all’80% dal 35 per cento. Un’operazione che renderà possibile veicolare prodotti e servizi standard, proposti sul mercato da InfoCert e dalle altre società del gruppo, anche ad altri mercati di riferimento quale specificamente quello della piccola impresa italiana.

Numero 2 in Italia nel Credit Information grazie alla fusione Ribes-Assicom

La fusione tra le controllate al 100% Ribes e Assicom, entro la fine del 2017, rafforzerà la posizione di mercato del gruppo nel settore Credit Information & Management. L’operazione infatti darà vita ad Assicom Ribes, secondo operatore nel mercato italiano della Credit Information per valore di ricavi e dimensioni.

La fusione si propone di sviluppare e ottimizzare le sinergie di natura operativa e gestionale tra le due società, in modo da garantire una maggiore creazione di valore per il gruppo attraverso la possibile ulteriore accelerazione degli investimenti sulle banche dati e lo sviluppo di prodotti innovativi.

La fusione si propone di sviluppare e ottimizzare le sinergie di natura operativa e gestionale tra le due società, in modo da garantire una maggiore creazione di valore per il gruppo attraverso la possibile ulteriore accelerazione degli investimenti sulle banche dati e lo sviluppo di prodotti innovativi.

Le sinergie derivanti dalla fusione consentiranno inoltre di incrementare progressivamente l’Ebitda margin della combined entity di oltre 3 punti percentuali entro la fine del 2018, tramite la semplificazione della Corporate Governance, lo sfruttamento di alcune selettive sinergie operative e un’accresciuta competitività sui servizi a valore aggiunto. Le sinergie di costo supereranno invece i 3 milioni nel medio periodo.

Nel primo semestre 2017 il segmento del Credit Information & Management ha registrato una riduzione dei ricavi pari dell’8% rispetto al corrispondente periodo dell’anno precedente.

Consolidare il posizionamento nell’area Sales & Marketing Solutions

Il settore del Sales & Marketing Solutions è stato costituito con l’acquisizione di Co.Mark conclusa nel marzo del 2016. In quest’area Tecnoinvestimenti è presente in Italia con Co.Mark e nel mercato spagnolo con la sua controllata indiretta Co.Mark TES.

Entrambe le società erogano servizi a valore aggiunto, volti principalmente a supportare le piccole e medie imprese o le reti di imprese nel proprio processo di internazionalizzazione, nella ricerca di clienti e nella creazione di opportunità commerciali in Italia e all’estero.

Entrambe le società erogano servizi a valore aggiunto, volti principalmente a supportare le piccole e medie imprese o le reti di imprese nel proprio processo di internazionalizzazione, nella ricerca di clienti e nella creazione di opportunità commerciali in Italia e all’estero.

Attraverso l’adesione all’offerta dei servizi, le aziende clienti possono usufruire di un supporto strategico in termini di metodo, strumenti e competenze per la creazione di reti commerciali estere efficaci, con risultati misurabili nel breve periodo.

I risultati raggiunti dall’area Sales & Marketing Solutions nel primo semestre 2017 sono stati in linea con le attese e in continuità con il trend di crescita registrato dal gruppo Co.Mark nel corso degli ultimi anni.

Le acquisizioni trainano i conti del primo semestre 2017

Il primo semestre 2017 evidenzia una performance positiva del gruppo Tecnoinvestimenti su tutti i parametri economici e finanziari. I risultati espressi confermano la bontà delle scelte strategiche e beneficiano della politica di acquisizioni.

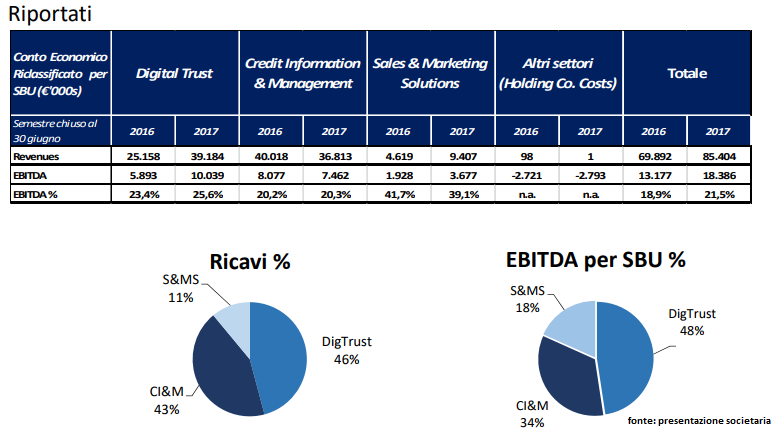

I ricavi totali si attestano a 85,4 milioni con un incremento del 22,2% rispetto al primo semestre dell’anno precedente. L’Ebitda migliora a 18,4 milioni con una crescita del 39,5% su base annua. L’andamento positivo del margine operativo lordo è legato in larga misura alle nuove acquisizioni concluse nel 2016 (gruppi Co.Mark e Visura) e al consolidamento integrale di Sixtema a partire dal mese di aprile 2017; tali acquisizioni hanno inciso anche sull’Ebitda margin, che è passato dal 18,9% al 21,5% del primo semestre 2017.

I ricavi totali si attestano a 85,4 milioni con un incremento del 22,2% rispetto al primo semestre dell’anno precedente. L’Ebitda migliora a 18,4 milioni con una crescita del 39,5% su base annua. L’andamento positivo del margine operativo lordo è legato in larga misura alle nuove acquisizioni concluse nel 2016 (gruppi Co.Mark e Visura) e al consolidamento integrale di Sixtema a partire dal mese di aprile 2017; tali acquisizioni hanno inciso anche sull’Ebitda margin, che è passato dal 18,9% al 21,5% del primo semestre 2017.

L’Ebit e il risultato netto crescono rispettivamente del 45,5% e del 56,3 per cento. Il risultato netto rettificato, che storna le componenti non ricorrenti e l’ammortamento delle attività immateriali emerse in sede di allocazione del prezzo pagato nelle aggregazioni aziendali (al netto dell’effetto fiscale), è pari a 10,3 milioni nel primo semestre 2017, corrispondente ad un aumento pari al 46% rispetto al periodo di confronto.

Ricavi – Crescita esogena e posizionamento competitivo favorevole spingono il fatturato

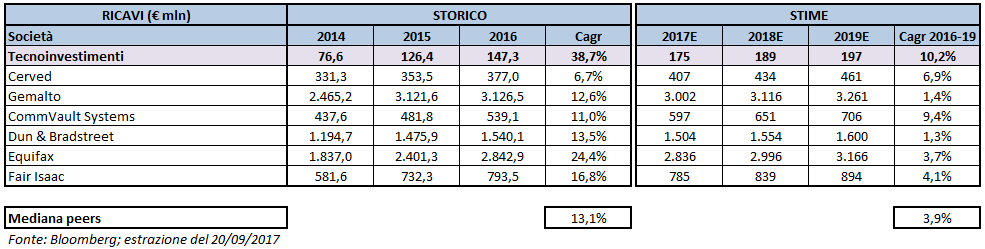

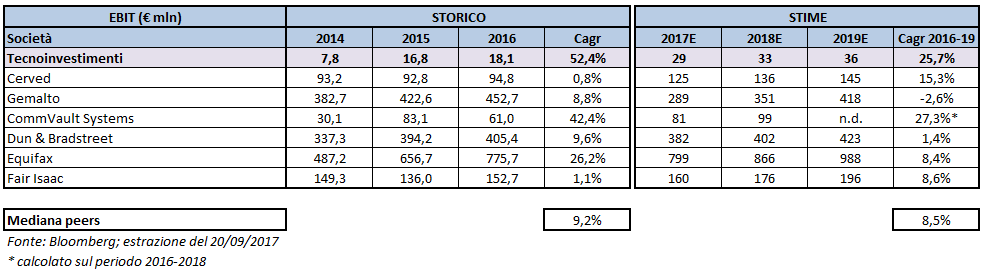

Di seguito viene presentata un’analisi comparativa fra Tecnoinvestimenti e i suoi principali peers, così come indicati nello studio dell’11 agosto dello specialist Intermonte. I dati evidenziano la supremazia del gruppo romano, sia sui dati storici (2014-2016) sia per quanto riguarda le previsioni al 2019. Nel confronto sono state inserite le seguenti società: l’italiana Cerved, l’olandese Gemalto e le americane CommVault Systems, Dun & BradStreet, Equifax e Fair Isaac.

Nel triennio 2014-2016 Tecnoinvestimenti ha realizzato un incremento medio annuo dei ricavi pari al 38,7%, mantenendo un tasso di sviluppo praticamente triplo rispetto alla mediana dei peers (13,1%). A spingere il fatturato del gruppo è stata soprattutto la crescita esogena, con il consolidamento di Assicom e Infonet dal 2015 e di Co.Mark e Visura nel corso del 2016.

Nel triennio 2014-2016 Tecnoinvestimenti ha realizzato un incremento medio annuo dei ricavi pari al 38,7%, mantenendo un tasso di sviluppo praticamente triplo rispetto alla mediana dei peers (13,1%). A spingere il fatturato del gruppo è stata soprattutto la crescita esogena, con il consolidamento di Assicom e Infonet dal 2015 e di Co.Mark e Visura nel corso del 2016.

Nel periodo prospettico il giro d’affari dovrebbe aumentare più gradualmente, con un Cagr 2016-2019 previsto al 10,2 per cento. Un dato che consente comunque a Tecnoinvestimenti di porsi in vetta rispetto alle società del campione, la cui mediana è ferma al 3,9 per cento. Il tutto grazie ad una posizione di leadership in settori in forte espansione come Digital Trust e Temporary Export Management, al consolidamento in mercati maturi come Credit Information & Management e alla possibilità di ulteriori acquisizioni.

Ebitda ed Ebit – Uno sviluppo poderoso su tutto l’orizzonte temporale di analisi

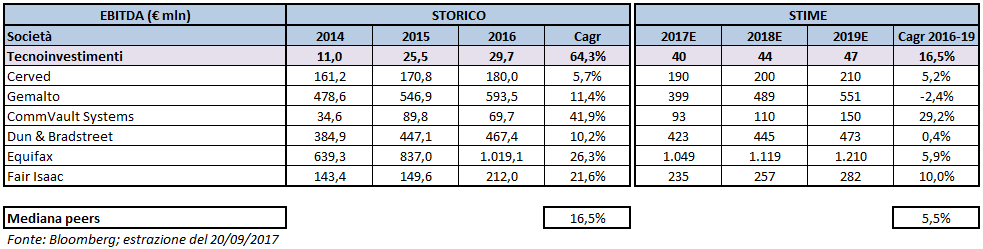

Lo sviluppo medio annuo dell’Ebitda ricalca la falsariga dei ricavi, grazie principalmente al contributo delle società acquisite, con un Cagr storico del 64,3% nel triennio 2014-2016 a fronte del 16,5% della mediana dei peers. I dati al 2019 confermano la superiorità di Tecnoinvestimenti, con un tasso di crescita medio stimato del 16,5%, tre volte maggiore rispetto ai competitors.

Lo sviluppo medio annuo dell’Ebitda ricalca la falsariga dei ricavi, grazie principalmente al contributo delle società acquisite, con un Cagr storico del 64,3% nel triennio 2014-2016 a fronte del 16,5% della mediana dei peers. I dati al 2019 confermano la superiorità di Tecnoinvestimenti, con un tasso di crescita medio stimato del 16,5%, tre volte maggiore rispetto ai competitors.

Una dinamica positiva che si riflette anche sul reddito operativo, che mostra un incremento medio annuo del 52,4% negli ultimi tre esercizi e del 25,7% tra il 2016 e il 2019, battendo nettamente la mediana dei peers ferma rispettivamente al 9,2% e all’8,5 per cento.

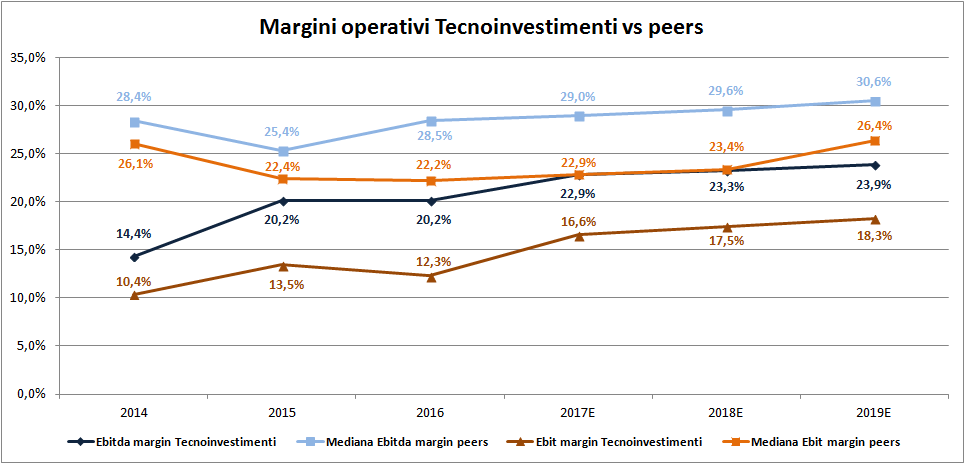

Margini in costante progresso ma inferiori ai peers

Nella tabella seguente sono riportati i principali indicatori di profittabilità operativa della società e dei peers. I dati evidenziano il costante miglioramento della marginalità di Tecnoinvestimenti, nonostante si mantenga al di sotto della mediana dei peers per tutto il periodo di analisi.

L’Ebitda margin ha riportato un netto progresso tra il 2014 e il 2016, passando dal 14,4 al 20,2%, grazie soprattutto al concretizzarsi delle previste sinergie economiche a valle delle acquisizioni e ad una maggiore contribuzione in particolare della divisione Digital Trust. Per il triennio successivo è previsto un graduale incremento del rapporto fra margine operativo lordo e ricavi. I dati al 2019 stimano un Ebitda margin in crescita al 23,9%, con un distacco costante di circa 6 punti percentuali dalla mediana dei competitors.

Dinamica simile per il Ros, in aumento dal 10,4% del 2014 al 12,3% del 2016. Per l’esercizio in corso è previsto un netto miglioramento al 16,6% mentre nel 2019 il rapporto tra Ebit e ricavi dovrebbe raggiungere il 18,3 per cento. Tra il 2014 e il 2018 la tendenza è quella di una riduzione del gap rispetto ai peers, mentre i dati prospettici per l’anno 2019 sono inficiati dalla mancanza di una stima tra le società comparabili (CommVault Systems)

Il titolo tratta a sconti su tutti i principali multipli

Dall’esame dei multipli emerge che il titolo, ai prezzi attuali, tratta a sconto rispetto ai principali comparable inseriti nel campione.

Nel dettaglio, a livello di utili attesi per l’esercizio in corso e per il 2018 il titolo tratta il 30-31% in meno rispetto alla mediana dei comparables. Per quanto riguarda il rapporto tra Enterprise Value e ricavi lo sconto è addirittura superiore, e pari a circa il 51 per cento.

Piuttosto marcata anche la differenza in termini di EV/Ebitda ed EV/Ebit: il primo presenta un gap del 35-37% nei due anni di confronto, mentre il secondo mostra uno scarto del 38-39 per cento.

Sostanzialmente in linea con i peers il rapporto tra indebitamento finanziario netto ed Ebitda. Al 30 giugno 2017 il ratio era pari a 1,8X, con una posizione finanziaria netta negativa (debito) per 67,7 milioni, di cui 45,9 milioni riferiti all’acquisto di quote di minoranza nelle compagnie, passività che non comportano il pagamento di interessi. Per il full year 2017 il rapporto dovrebbe ridursi a 1,58X, mentre a fine 2018 è previsto in calo a 0,95X.

Borsa

Nata nel 2009 e quotata all’Aim dall’agosto 2014, Tecnoinvestimenti è passata al segmento Star il 30 agosto 2016. Nell’ambito dell’operazione l’azienda ha concluso l’aumento di capitale di 49,5 milioni. Una ricapitalizzazione finalizzata a dotare il gruppo di ulteriori risorse per la crescita e sviluppo del business.

Da inizio anno il titolo ha guadagnato circa il 22%, passando dai valori minimi di inizio gennaio in area 4,47 euro agli attuali 5,53 euro (prezzo di chiusura di giovedì 21 settembre). Nel dettaglio, le azioni hanno preso subito vigore fin dagli inizi del 2017, toccando il massimo storico il 6 febbraio scorso a 5,95 euro. Nei mesi seguenti le quotazioni hanno poi perso quella vivacità portandosi ai livelli attuali.

Come si può vedere dal grafico qui sopra, dall’inizio del 2017 il titolo ha inoltre sottoperformato di circa 22 punti percentuali il Ftse Italia Tecnologia e di 13 punti il Ftse Italia Star.

Allargando l’orizzonte temporale dal passaggio allo Star, Tecnoinvestimenti ha messo a segno il +35%, una performance di tutto rispetto ma inferiore di 10 punti rispetto al Ftse Italia Star.

Criticità

Ancora oggi una buona parte dei ricavi di Tecnoinvestimenti viene realizzata sul mercato italiano che, al di là dell’impegno sul digitale, ha una congiuntura debole. L’eccessiva concentrazione nel territorio domestico può dunque rappresentare un limite per il gruppo. La quota di mercato in Italia in realtà è ancora limitata e può dare a Tecnoinvestimenti ulteriore spazio per crescere, ma il gruppo considera comunque utile l’articolazione del business anche all’estero.

Tecnoinvestimenti è poi esposta ad alcuni rischi finanziari. Il rischio di mercato (rischio di tasso di interesse e rischio di prezzo) è gestito attraverso accordi con le controparti a condizioni di prezzo pre-definite; il rischio di liquidità attraverso un’attenta gestione e controllo dei flussi finanziari operativi e il rischio di credito è riferibile esclusivamente ai crediti di natura commerciale, ma il gruppo ritiene non rilevanti i rischi connessi a tale area, in quanto le politiche commerciali sono state realizzate con l’obiettivo di intrattenere rapporti con clienti di dimensioni e profili di rischio adeguati.

Tecnoinvestimenti è poi esposta ad alcuni rischi finanziari. Il rischio di mercato (rischio di tasso di interesse e rischio di prezzo) è gestito attraverso accordi con le controparti a condizioni di prezzo pre-definite; il rischio di liquidità attraverso un’attenta gestione e controllo dei flussi finanziari operativi e il rischio di credito è riferibile esclusivamente ai crediti di natura commerciale, ma il gruppo ritiene non rilevanti i rischi connessi a tale area, in quanto le politiche commerciali sono state realizzate con l’obiettivo di intrattenere rapporti con clienti di dimensioni e profili di rischio adeguati.