Il merger tra l’Unicredit e la Commerzbank è per ora solo un’ipotesi, ma ha già acceso anche l’interesse della Borsa sui due titoli. All’indomani della pubblicazione delle prime indiscrezioni le azioni della banca guidata da Jean Pierre Mustier hanno archiviato un rialzo del 2%, mentre quelle della banca tedesca hanno guadagnato il 3,4 per cento.

L’operazione sembrerebbe a prima vista prematura per Unicredit, che il prossimo 12 dicembre presenterà agli operatori finanziari a Londra il successo dell’esecuzione del piano presentato giusto un anno fa.

Un piano che allora era denso di pesanti incognite su un suo successo, a partire dalla ricapitalizzazione da 13 miliardi annunciata dopo che ben tre banche italiane avevano fallito il proprio tentativo di aumento di capitale.

Di certo la situazione di Veneto Banca, di Banca Popolare di Vicenza e del Montepaschi era ben diversa come è stato evidente nei mesi successivi. Ma a quei tempi Unicredit non era proprio in salute e si presentava, fra l’altro, con un’immagine decisamente appannata e un fardello di ben 73 miliardi di crediti deteriorati, pari al 15% del totale crediti.

Ora la banca appare con un volto decisamente diverso dopo aver completato con successo un turnaround di non poco conto, anche se ha incorporato rinunce non indifferenti come la cessione di Bank Pekao, di Pioneer e di una quota di Fineco accanto alla realizzazione del progetto Fino, che ha portato al deconsolidamento di 17,7 miliardi di sofferenze.

Iniziative dolorose, affiancate da una profonda ristrutturazione, tuttora in corso, ma doverose e necessarie. Scelte grazie alle quali Unicredit può ora permettersi di pensare a un progetto di sviluppo con un orizzonte temporale più allargato degli obiettivi al 2019 fissati dal piano ‘Transform 2019’.

Un disegno che potrebbe implicare la ripresa di una crescita crossborder finora esclusa, ma che le permetterebbe di affermarsi come uno dei principali soggetti bancari dell’Europa post Brexit.

Uno scenario che dovrebbe essere ben visto dalle autorità tedesche, ben consce delle difficoltà del proprio sistema di credito, ma anche da quelle italiane per le implicazioni che una tale operazione dovrebbe trascinare con sè.

Consapevolezze che potrebbero portare a favorire un’integrazione internazionale che potrebbe essere appoggiata dal nuovo governo soprattutto se, come atteso, le redini saranno guidate dal cancelliere Angela Merkel.

Il nuovo gruppo sarebbe nella top 5 in Europa. Il nuovo gruppo che nascerebbe dall’unione di Unicredit e Commerzbank sarebbe al quarto posto tre le maggiori banche europee. Con un margine di intermediazione aggregato nei primi sei mesi del 2017 di 14.148 milioni, supererebbe di un soffio il colosso tedesco Deutsche Bank, che ha archiviato il semestre con 14 miliardi tondi di ricavi e sarebbe preceduta da Santander che, dopo l’acquisizione di Banco Popular, si è posizionata al primo posto degli istituti del Vecchio Continente con un gross margin di 24.078 milioni, seguita da Bnp Paribas con 22.235 milioni e Crédit Agricole, che ha registrato un margine d’intermediazione di 16.177 milioni.

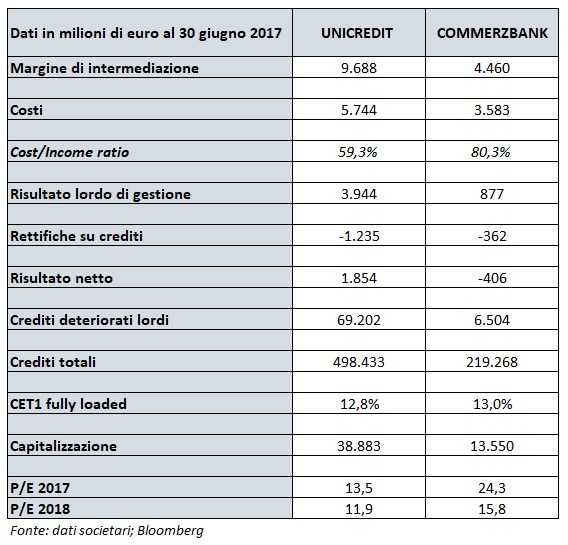

Nella tabella seguente riportiamo i principali dati economici di Unicredit e Commerzbank aggiornati al 30 giugno 2017.

Potrebbero crearsi sinergie di costo. Il confronto fra i conti di Unicredit e quelli di Commerzbank fanno emergere una maggiore efficienza e capacità di controllo dei costi da parte dell’istituto tricolore. Una superiore redditività che si rispecchia in una maggiore capitalizzazione da parte dell’istituto di piazza Gae Aulenti che vale in Borsa circa tre volte il concorrente tedesco, 38,8 miliardi la banca quotata a Piazza Affari, contro i 13,5 miliardi della concorrente alla Borsa di Francoforte. A livello di ricavi, invece, le proporzioni indicano che l’istituto tricolore ha archiviato nel primo semestre 2017 un margine di intermediazione pari a 9.688 milioni, poco più del doppio rispetto ai 4.460 milioni di Commerzbank.

Unicredit tuttavia ha una struttura dei costi molto più snella con un cost/income ratio pari a circa il 59%, contro l’80% della rivale teutonica. Questo potrebbe rappresentare uno dei punti di forza dell’istituto italiano. Se, in caso di unione tra i due soggetti, riuscisse a portare la banca tedesca ai propri livelli di efficienza potrebbe ottenere sulla carta un risparmio di circa un miliardo, quasi il 30% dei 3,5 miliardi di costi della banca tedesca. Ovviamente si tratta di un’ipotesi teorica. La realtà è molto più complessa e bisogna tenere in considerazione che Commerzbank è già al centro di un piano di ristrutturazione, per il quale è stato annunciato proprio nel corso della presentazione dei risultati semestrali il raggiungimento dell’accordo con i rappresentanti dei lavoratori.

Unicredit peraltro è già molto forte in Germania, dopo l’acquisizione nel 2005 dell’istituto HypoVereinsbank, banca retail con sede a Monaco. Peraltro, nell’ambito del piano Transform 2019 Unicredit ha già in programma la chiusura di diverse filiali in Germania.

Quanto ai crediti deteriorati, il livello di npe della banca tedesca è meno pesante di quello della banca italiana, in linea con le dinamiche specifiche di Italia e Germania. Gli npl di Commerzbank sono pari all’1,5% dei crediti, nonostante l’istituto sia rimasto invischiato nelle problematiche dei finanziamenti delle banche tedesche al settore navale che gli sono costate pesanti perdite.

A livello bottom line gli 1,8 miliardi di utile semestrale di Unicredit si confrontano con la perdita di 406 milioni della banca tedesca, dovuta ai costi di ristrutturazione.

Dal punto di vista della solidità patrimoniale la banca di Francoforte presenta al 30 giugno un Cet1 fully loaded del 13%, contro il 12,8% di Unicredit.

Nella tabella seguente riportiamo l’azionariato teorico dei due istituti nell’ipotesi di un’aggregazione agli attuali valori di Borsa.

Fondazioni e Stato tedesco sarebbero i maggiori azionisti. Dal punto di vista dell’azionariato, un’aggregazione tra i due gruppi fatta agli attuali valori di Borsa darebbe vita a una situazione abbastanza equilibrata poggiata su due colonne portanti, una tedesca e una italiana. I due soci di maggioranza della nuova entità diverrebbero infatti le fondazioni italiane con il 4,15% e lo Stato tedesco con il 4,01 per cento. Seguirebbero diversi investitori istituzionali di cui i principali sarebbero Capital Research con il 3,78%, Aabar con il 3,71% e Dodge e Cox con il 2,67 per cento. Deutsche Bank possiederebbe lo 0,5% e Allianz lo 0,22 per cento.

Attualmente il valore di carico di Commerzbank per la Germania è di 18 euro, contro i circa 11 euro a cui la banca quota in Borsa. Il governo tedesco ha detto di voler uscire dall’istituto alle migliori condizioni possibili per i contribuenti. Vista la differenza tra i due valori, sembra più probabile che un’uscita del soggetto pubblico possa avvenire nel medio periodo dopo che i titoli potranno apprezzarsi.