Seduta tonica per le borse del Vecchio Continente, sostenute anche dall’intonazione moderatamente positiva di Wall Street in attesa che vengano svelati questa sera i dettagli della riforma fiscale dell’amministrazione Trump.

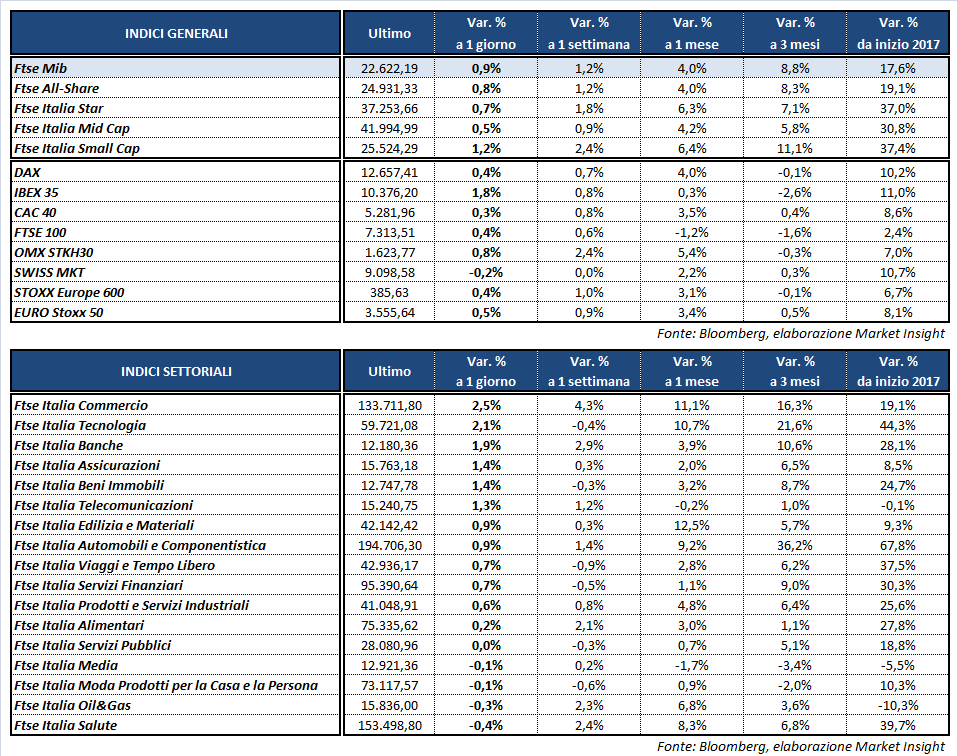

Il Ftse Mib archivia le contrattazioni in progresso dello 0,9% a 22.622 punti grazie soprattutto alle performance dei bancari, così come l’Ibex 35 di Madrid (+1,8%). Modesti rialzi per il Ftse 100 di Londra (+0,4%), il Dax di Francoforte (+0,4%) e il Cac 40 di Parigi (+0,3%).

Sul Forex resta ben intonato il dollaro, che tuttavia scende dai massimi di giornata tornando sotto i 113 yen e riportando il cambio con l’euro a 1,175. Il biglietto verde è parzialmente sostenuto dalle aspettative di rialzo dei tassi a dicembre, alimentate ieri dalla Yellen, mentre la moneta unica è ancora penalizzata dall’esito incerto delle elezioni tedesche, che costringeranno Angela Merkel a lunghe trattative per formare un governo di coalizione.

Tra le materie prime perde terreno l’oro a 1.286 dollari l’oncia. Incerte le quotazioni del petrolio, con Wti e Brent rispettivamente in area 51,9 e 57,9 dollari al barile, dopo i dati sulle scorte americane dell’Eia che hanno evidenziato una riduzione delle riserve di greggio e dello stock complessivo.

Sul fronte macro, sono stati diffusi nel pomeriggio i dati preliminari di agosto sugli ordini di beni durevoli degli Stati Uniti, in progresso dell’1,7% a fronte dell’1% atteso. In mattinata invece erano stati divulgati numeri incoraggianti sulla fiducia dei consumatori e delle imprese in Italia, oltre a quelli sugli ordini industriali di luglio (+0,2% m/m).

Vendite diffuse sull’obbligazionario, dove il rendimento del decennale italiano risale di 3 bp al 2,14%, mentre lo spread con il Bund si contrae a 167 punti base, approfittando dell’aumento del tasso sul benchmark tedesco a 0,47 per cento.

A Piazza Affari gli acquisti premiano soprattutto il settore bancario, in particolare BANCO BPM (+4,2%), nel giorno in cui è attesa la consegna all’advisor finanziario delle offerte dei partner nel settore della bancassurance. Bene anche UBI (+3,9%), BPER (+2,9%) e UNICREDIT (+2,7%), che ha fissato a 16,34 euro e a 61,1 euro i valori di recesso rispettivamente per le azioni ordinarie e per le azioni di risparmio e ha inoltre interrotto la procedura di cessione di Palazzo De Carolis a Roma.

In spolvero YNAP (+3,6%) sui rumor di una possibile offerta da parte di Kkr a 37 euro. Rimbalzo per STM (+2,4%) dopo la debolezza delle ultime sedute.

Scivolano in fondo al listino le utilities SNAM (-1,3%) e ITALGAS (-0,8%) oltre a MONCLER (-0,6%), debole dopo il downgrade di Deutsche Bank a ‘hold’ (da ‘buy’) con target price a 25,4 euro.

Poco mosse LUXOTTICA (+0,3%), sotto la lente della Commissione Europea per l’integrazione con Essilor e MEDIASET (+0,1%), all’indomani della pubblicazione dei dati contabili.

Avanza TELECOM ITALIA (+1,5%), in attesa della riunione del comitato interministeriale sul golden power prevista per domani. Intanto, i piccoli azionisti hanno chiesto lo scorporo della rete per farla confluire in una nuova società interamente posseduta e controllata da Tim, procedendo successivamente con la sua quotazione.