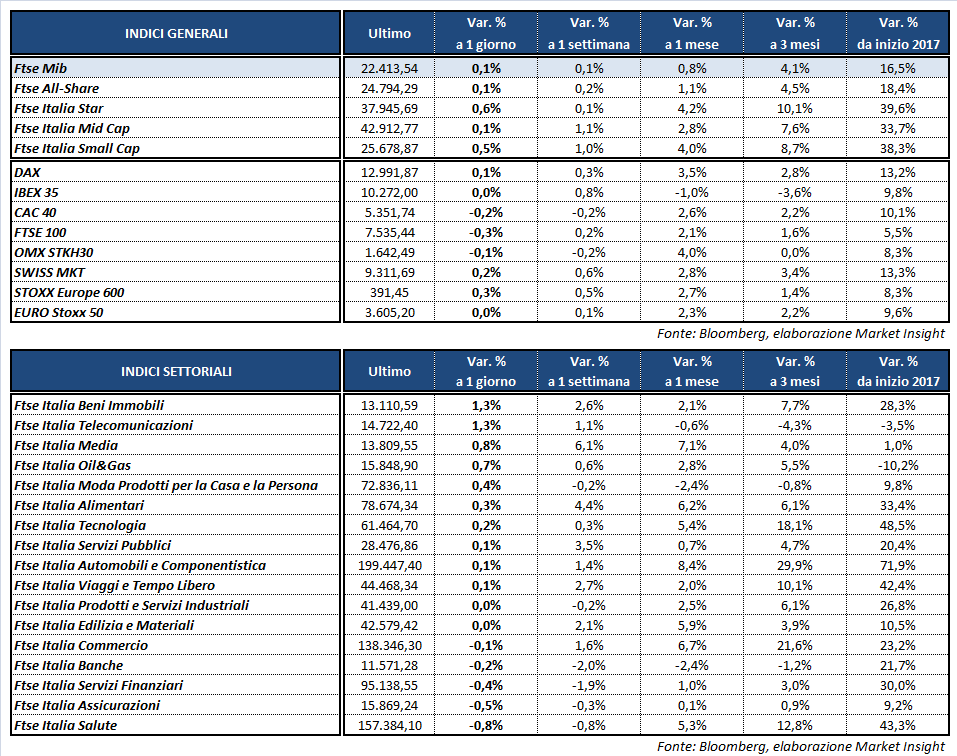

Borse europee poco mosse nell’ultima seduta dell’ottava, caratterizzata in particolare dai dati americani di settembre sull’inflazione, in assenza di novità sul fronte della Catalogna. Il Ftse di Milano archivia le contrattazioni in positivo dello 0,1% a 22.413 punti, poco mosso come il Dax di Francoforte (+0,1%), l’Ibex 35 di Madrid (flat), il Cac 40 di Parigi (-0,2%) e il Ftse 100 di Londra (-0,3%).

Anche per quanto riguarda l’intera settimana il listino italiano termina a +0,1%, mentre la performance migliore nel Vecchio Continente è quella di Madrid (+0,8%), favorita dallo stallo nella dichiarazione di indipendenza della regione catalana.

Oltreoceano gli indici americani proseguono la seduta odierna in frazionale rialzo, mentre continua la stagione delle trimestrali, che oggi ha visto la pubblicazione dei risultati di Wells Fargo e Bank of America.

L’attenzione però era focalizzata sui prezzi al consumo statunitensi, che a settembre hanno realizzato un incremento dello 0,5% su base mensile (+0,6% il consensus e +0,4% la rilevazione precedente) e del 2,2% su base annuale (+2,3% le attese e +1,9% ad agosto). Diffusi inoltre i dati sulle vendite al dettaglio, in netta ripresa lo scorso mese con una crescita dell’1,6% (+1,7% il consensus) rispetto al -0,1% di agosto (rivisto da -0,2%). In mattinata, infine, sono state diffuse le statistiche sui prezzi al consumo in Germania e Italia, sostanzialmente in linea con le attese.

I dati americani hanno avuto un impatto immediato sul Forex, con il cambio euro/dollaro schizzato a 1,187 per poi sgonfiarsi parzialmente e tornare in area 1,184. Volatile anche il dollaro/yen, sceso fino a 111,75 per poi riportarsi a ridosso di quota 112. Ben intonata la sterlina (GBP/USD a 1,329) in scia alle indiscrezioni di stampa secondo cui l’UE potrebbe offrire al Regno Unito un accordo sulla Brexit per una transizione di due anni.

I dati sull’inflazione statunitense saranno analizzati con particolare attenzione dalla Fed, dopo che le minute dell’ultima riunione avevano evidenziato la preoccupazione dei membri del board per la persistente debolezza dell’inflazione.

Restando in tema di banche centrali, ieri il presidente della Bce Mario Draghi ha ribadito l’impegno a mantenere i tassi stabili ben oltre la fine del Qe, mentre alcune indiscrezioni parlano di un possibile dimezzamento del programma di acquisti (da 60 a 30 miliardi mensili) con estensione temporale a settembre. Di oggi, inoltre, i rumor secondo cui l’istituto centrale europeo potrebbe acquistare, nell’ambito del Qe, covered bond emessi dalla Banca centrale greca per sostenere indirettamente l’economia ellenica.

Tra le materie prime l’oro rimane in area 1.300 dollari l’oncia. Rallenta parzialmente ma resta ben intonato il greggio, con Wti e Brent rispettivamente a 51,2 e a 57 dollari al barile, grazie ai dati di ieri sulle scorte Usa e quelli di oggi sull’import cinese.

Acquisti sull’obbligazionario, dove il rendimento del decennale italiano scende al 2,07%, mentre lo spread con l’omologo tedesco permane in area 166 punti base.

A Piazza Affari avanza MEDIASET (+1,9%) dopo l’upgrade da ‘sell’ a ‘neutral’ da parte di Ubs e grazie anche ai rumor di stampa secondo cui il Governo sarebbe pronto a lanciare le aste per le frequenze 5G per il mobile.

In luce anche FERRAGAMO (+1,9%), seguita da TELECOM ITALIA (+1,7%). Il colosso tlc beneficia della norma anti-scalate introdotta nel decreto legge fiscale approvato oggi, che modifica l’attuale disciplina sul golden power. Una mossa che potrebbe riguardare il dossier Tim-Vivendi, anche se il caso Sparkle verrà trattato nello specifico nel consiglio dei ministri di lunedì.

Ben intonati FINECO (+1%), A2A (+0,8%) e i petroliferi, con ENI a +0,8%, SAIPEM a +1% e TENARIS a +1,2 per cento. Poco mossa ATLANTIA (+0,1%) dopo che la Commissione Europea e l’Antitrust del Cile hanno autorizzato la proposta di acquisizione di Abertis. Attesa per la settimana prossima la controfferta in contanti e carta da parte di Acs, mentre oggi il cda della holding italiana ha deliberato di aderire all’Opa su Save e cedere la partecipazione del 22,1 per cento.

In fondo al listino scivolano EXOR (-1%) e i bancari BPER (-2,2%), BANCO BPM (-1,4%) e UBI (-0,9%).