Balza del 10% del titolo in Borsa a 3,57 euro, con una sovraperformance sul Ftse Mib del 9,7 per cento. Merito dei risultati trimestrali che hanno evidenziato, se pur in un contesto che rimane sfindante, redditività sostanzialmente stabile. Elemento che evidenzia come il percorso di razionalizzazione dei costi avviato dal management sta dando i risultati sperati. Importante inoltre il calo dell’indebitamento finanziario netto nella guidance 2017.

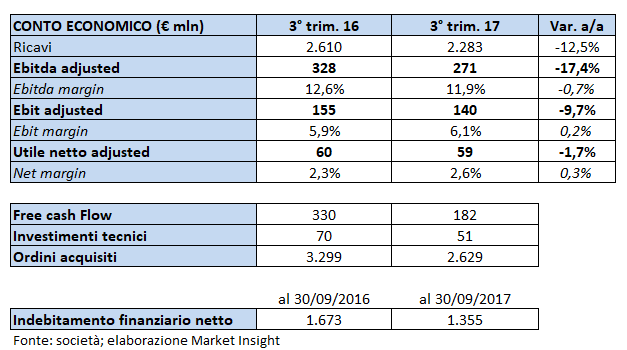

Nel terzo trimestre il fatturato è calato a 2.283 milioni (-12,5% a/a), mentre l’Ebitda adjusted a 271 milioni flette del 17,4 per cento. L’Ebitda margin si fissa al 11,9%, in lieve calo (-70 basis point a/a). La gestione caratteristica chiude con un Ebit adjusted a 140 milioni in flessione del 9,7% e il Ros si fissa al 6,1% (+20 basis point). L’utile netto è sostanzialmente stabile a 59 milioni (-1,7% a/a), così come il net margine al 2,6 per cento.

Nel terzo trimestre il fatturato è calato a 2.283 milioni (-12,5% a/a), mentre l’Ebitda adjusted a 271 milioni flette del 17,4 per cento. L’Ebitda margin si fissa al 11,9%, in lieve calo (-70 basis point a/a). La gestione caratteristica chiude con un Ebit adjusted a 140 milioni in flessione del 9,7% e il Ros si fissa al 6,1% (+20 basis point). L’utile netto è sostanzialmente stabile a 59 milioni (-1,7% a/a), così come il net margine al 2,6 per cento.

Il free cash flow nel trimestre è pari a 182 milioni, contro i 330 del pari periodo dello scorso anno e gli investimenti tecnici ammontano a 51 milioni, inferiori ai 70 del pari periodo. Gli ordini acquisiti sono pari a 2.629 milioni e l’indebitamento finanziario netto è in forte calo, passando dai 1.673 milioni al 30 settembre 2016 agli attuali 1.355 milioni.

Se suddividiamo i risultati per area di business vediamo che la divisione Engineering & Construction Offshore ha archiviato ricavi in calo del 9,8% a 1.026 milioni. L’Ebitda adjusted a 123 milioni flette del 26,3 per cento, portando la redditività al 12 per cento. Il risultato operativo adjusted ammonta a 66 milioni (-45,5% a/a), con Ros al 6,4 per cento. Gli ordini acquisiti nel trimestre ammontano a 1.385 milioni.

Conti in progresso in termini di margini e redditività per la divisione Floaters. La business unit ha fissato ricavi in calo del 53,2% a 160 milioni, ma Ebitda adj in forte progresso a 13 milioni, dai 2 del pari periodo 2016. In netto miglioramento dunque la redditività che passa dallo 0,6% al 8,1 per cento. Cresce anche l’Ebit adjusted a 8 milioni. Il Ros è al 5 per cento. I nuovi ordini ammontano a 76 milioni.

La divisione Engineering & Construction Onshore segna aggregati economici in miglioramento. I ricavi a 825 milioni crescono del 6,6% a/a, e l’Ebitda si fissa a 24 milioni, in forte progresso dai 9 milioni del pari periodo 2016. La redditività al 2,9 per cento, sale di 170 basis point. L’Ebit adjusted si fissa a 17 milioni, in netto rialzo da 1 milione del terzo trimestre 2016. Crescono anche i nuovi ordini a 1.149 milioni (940 nel pari periodo 2016).

La divisione Offshore Drilling vede ricavi a 153 milioni (-34,3% a/a), mentre l’Ebitda adjusted è a 83 milioni (-32%). Cala del 15,9% anche l’Ebit adjusted a 53 milioni. La divisione Onshore Drilling registra ricavi in calo del 4% a 119 milioni ed Ebitda adjusted stabile a 28 milioni. Il risultato operativo adjusted è in rosso ma comunque in forte progresso, passando da -15 milioni a -4 milioni. Migliora anche la redditività sia in termini di Ebitda margin che di Ros. Gli ordini però sono in calo a 17 milioni, contro 390 del pari periodo 2016.

Confermata la guidance per il 2017 con ricavi intorno ai 9,5 miliardi, Ebitda intorno ad 1 miliardo e utile netto adjusted per 200 milioni. Investimenti tecnici a circa 300 milioni, abbassati rispetto al dato comunicato nel primo semestre 2017 (<400 milioni). Indebitamento finanziario netto abbassato da 1,4 miliardi a 1,3 miliardi, grazie a contenimento investimenti tecnici.

Aspetto di criticità rimane il calo degli ordini acquisiti nel trimestre a 2,6 miliardi, inferiori rispetto ai 3,3 miliardi del pari periodo 2016.