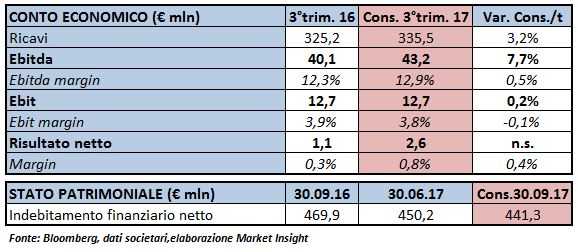

Il gruppo diffonderà domani i risultati relativi al periodo luglio-settembre. Secondo il consensus di Bloomberg, i ricavi dovrebbe aumentare del 3,2% a 335,5 milioni grazie in particolare il buon andamento in area Emea.

In particolare, in Italia è proseguito il trend positivo della prima parte dell’esercizio, anche se settembre ha mostrato un rallentamento complice soprattutto la battuta d’arresto degli scooter. L’India, invece, dovrebbe aver mostrato segnali di ripresa dopo le difficoltà del segmento dei veicoli commerciali per effetto della politica di demonetizzazione.

A livello di gestione operativa, l’Ebitda è stimato in aumento del 7,7% a 43,2 milioni, con un’incidenza sul fatturato del 12,9% (+50 basis point), mentre l’Ebit è atteso sostanzialmente stabile a 12,7 milioni, con un ros del 3,8 per cento.

Il trimestre dovrebbe chiudersi con un utile netto più che raddoppiato a 2,6 milioni, mentre dal lato patrimoniale l’indebitamento finanziario netto è previsto a 441 milioni, in miglioramento di circa 9 milioni rispetto al 30 giugno 2016 e di circa 29 milioni rispetto al 30 settembre 2016.

Da una panoramica degli analisti che coprono il titolo si rileva che 4 esprimono giudizio buy, 2 hold e 2 sell. Infine, Piaggio tratta a 46,34x il P/E 2017 e a 29,09x il P/E 2018, mentre sull’EV/EBITDA è a 7,57x e a 7,05x rispettivamente sul 2017 e sul 2018.