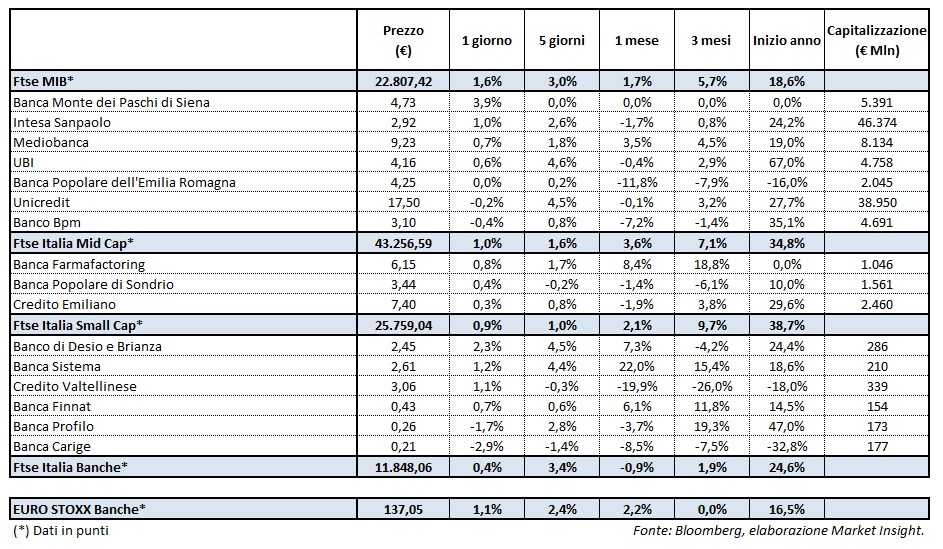

Il Ftse Italia Banche chiude con un progresso dello 0,4% ma al di sotto dell’analogo europeo (+1,1%), sostenendo anche il Ftse Mib (+1,6%) nel giorno in cui il presidente della Bce Mario Draghi ha annunciato la riduzione degli acquisti mensili di obbligazioni da 60 miliardi a 30 miliardi al mese a partire da gennaio 2018.

Seduta sostanzialmente positiva dunque per il settore creditizio, che ieri ha inaugurato la stagione delle trimestrali con la riunione del board di Mediobanca.

Nel listino principale bene Intesa (+1%) supportata anche dalla conferma dei giudizi ‘buy’ e ‘outperform’ da parte di Kepler Chevreux ed Exane Bnp Paribas con target price rispettivamente a 3,5 euro e 3,3 euro.

Ubi (+0,6%) consolida i progressi degli ultimi giorni, continuando a beneficiare della fiducia di diversi analisti che nei giorni scorsi hanno mantenuto la raccomandazioni di acquisto sulle azioni della banca.

Acquisti su Mediobanca (+0,7%) che stamattina presto ha diffuso i conti relativi al primo trimestre dell’esercizio 2017/18.

Mps (+3,9%) chiude ancora in rialzo nel secondo giorno di ripresa delle contrattazioni, seppure con volumi inferiori rispetto alla seduta di mercoledì.

Termina flat Bper, penalizzata ancora dell’abbassamento del rating emittente a ‘Ba3’ da ‘Ba2’ da parte di Moody’s.

Nel Mid Cap tornano gli acquisti sia su Popolare Sondrio (+0,4%) sia su Credem (+0,3%) dopo il rosso di ieri.

Tra le Small Cap ancora prese di beneficio su Carige (-2,9%) il cui cda il prossimo 31 ottobre approverà i risultati del terzo trimestre.

Buona rialzo per Banca Sistema (+1,2%) che oggi pubblicherà i dati relativi ai primi nove mesi del 2017.