Eni archivia il terzo trimestre 2017 sotto le attese degli analisti ma con risultati in netto progresso a/a. In particolare l’utile operativo adjusted a 947 milioni è sotto il consensus del 14%, ma risulta migliore del 62,4 per cento rispetto allo stesso periodo dello scorso anno. L’utile netto adjusted ammonta a 229 milioni (contro 350 milioni del consensus e un rosso di 484 milioni del III trim 2016). La produzione a 1,8 milioni di barili giorno è allineata alle attese degli analisti, e superiore a/a del 5 per cento. Il gap dei risultati economici sul consensus sembra soffrire anche una sottostima degli analisti circa i costi corporate (attese per -90 milioni), rispetto ad una media per trimestrale di circa 200 milioni. Ciò ha di fatto inflazionato il dato aggregato di consensus. L’indebitamento finanziario netto è pari a 14,9 miliardi, in calo sul dato al 30 giugno 2017 per oltre 500 milioni. Il management ha confermato la guidance 2017, anche se è stata leggermente abbassato quella riguardo la produzione a 1,815 milioni di boe/giorno (1,84 milioni boe/g). La società tratta a sconto sui multipli di mercato in termini di Ev/Ebitda 2017 e 2018 e dividend yield leggermente maggiore dei peer su ambo gli anni. Graficamente il titolo sconta una fase riflessiva dopo esser stato respinto dalla resistenza statica in area 14 euro.

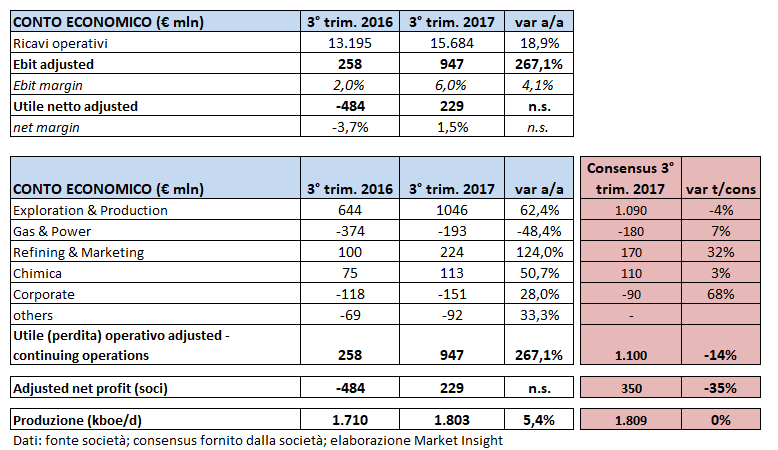

Il terzo trimestre del 2017 di Eni si chiude registrando un miglioramento marcato dei principali aggregati economici rispetto al pari periodo 2016, anche se i risultati sono sotto il consensus.

I ricavi operativi nel trimestre aumentano del 18,9% a 15.684 milioni, beneficiando principalmente del miglioramento dello scenario petrolifero. Il prezzo medio dell’oro nero a/a infatti è passato da 40,82 usd/barile a 48,03 usd/barile (+17,7% a/a) e quello del gas da 110,89 a 134,14 usd/migliaia di metri cubi (+21% a/a). L’Ebit adjusted a 947 milioni è in forte progresso a/a rispetto ai 258 milioni del 2016 (+267,1% a/a), grazie alla solida performance di tutti i settori di business. L’utile netto adjusted ammonta a 229 milioni, contro il rosso di 484 milioni del pari periodo, dovuto all’incremento della redditività operativa e alla normalizzazione del tax rate che si attesta nel terzo trimestre al 74,5% rispetto ai periodi di confronto caratterizzati dallo stanziamento di imposte nette maggiori dei risultati ante imposte consolidati.

Se scomponiamo l’utile operativo rettificato per le diverse aree di business notiamo che la divisione Exploration & Production nel periodo ha registrato un Ebit adjusted di 1.046 milioni, con un incremento del 62,4% a/a ed in linea con le stime a 1.090 milioni. Progresso come abbiamo detto principalmente legato alla migliore congiuntura sul mercato petrolifero, alla contrazione dei differenziali dei greggi equity rispetto al marker di riferimento (+18% i prezzi di realizzo Eni) e alla crescita produttiva, parzialmente compensati dai maggiori ammortamenti determinati dagli avvii e dai ramp-up produttivi.

Se scomponiamo l’utile operativo rettificato per le diverse aree di business notiamo che la divisione Exploration & Production nel periodo ha registrato un Ebit adjusted di 1.046 milioni, con un incremento del 62,4% a/a ed in linea con le stime a 1.090 milioni. Progresso come abbiamo detto principalmente legato alla migliore congiuntura sul mercato petrolifero, alla contrazione dei differenziali dei greggi equity rispetto al marker di riferimento (+18% i prezzi di realizzo Eni) e alla crescita produttiva, parzialmente compensati dai maggiori ammortamenti determinati dagli avvii e dai ramp-up produttivi.

Da un punto di vista operativo evidenziamo che la produzione di petrolio (885 mila barili/giorno) è in lieve aumento rispetto al trimestre di confronto (+2,4%). Infatti gli start-up e ramp-up del periodo e le maggiori produzioni in Libia sono state solo parzialmente compensate dall’effetto prezzo, dai tagli OPEC e dalle fermate nel Regno Unito e Golfo del Messico. La produzione di gas naturale (142 milioni di metri cubi/giorno) risulta in crescita rispetto al terzo trimestre 2016 (+8,4%). Questo perché gli start-up e ramp-up produttivi in Indonesia ed Egitto sono stati solo parzialmente compensati dalle fermate nel Regno Unito e Golfo del Messico, dal declino di giacimenti maturi e dall’effetto prezzo.

La divisione G&P (Gas&Power) ha registrato una perdita operativa adjusted di 193 milioni, risultato in miglioramento dai -374 milioni del periodo di confronto (il consensus si aspettava un rosso di 180 milioni). La variazione positiva sul pari periodo è dovuto

principalmente ai benefici associati alle rinegoziazioni dei contratti di acquisto long-term, compresa la termination di alcuni, nonché all’ottimizzazione della gestione di portafoglio che ha anche permesso di cogliere opportunità di scenario.

Infine la divisione Refining & Marketing e chimica vede l’Ebit adjusted a 337 milioni (224 milioni di R&M + 113 milioni della chimica), in miglioramento del 92,6% rispetto al terzo trimestre 2015.

Il business della raffinazione ha fatto meglio delle attese del mercato (170 milioni) e del pari periodo 2016 (+124% a/a), grazie alle continue azioni di riduzione del margine di raffinazione di breakeven, confermato inferiore a 4 $/barile in media per il 2017, che hanno consentito di beneficiare appieno del positivo andamento dello scenario che si è decisamente rafforzato nel corso del terzo trimestre.

La Chimica ha conseguito l’utile operativo adjusted di 113 milioni, con un progresso del 50,7% a/a, rispetto al III trimestre 2016, beneficiando delle profonde ristrutturazioni eseguite negli esercizi passati con l’ottimizzazione della base impiantistica dei siti core, il ribilanciamento del portafoglio prodotti su segmenti a maggiore valore e la chiusura dei siti marginali. Scelte che hanno consentito di catturare il positivo andamento dello scenario e di realizzare efficienze di costo e recuperi di volume.

L’indebitamento finanziario netto al 30 settembre 2017 è pari a 14,96 miliardi, che rispetto al dato al 30 giugno 2017, vede un decremento di oltre 500 milioni, ed è atteso in riduzione a fine anno sulla scia delle dismissioni (3,7 mld su base annua). Il flusso di cassa netto da attività operativa del terzo trimestre è stato di circa 2,2 miliardi (+836 milioni a/a), mentre il free cash flow ammonta a 1,6 miliardi, dal rosso di circa 0,8 miliardi del pari periodo 2016.

Commento

Il titolo in Borsa cede il 2% a 13,64 euro, sottoperformando il mercato del 1,2 per cento. Performance dovuta al fatto che la società ha archiviato risultati al di sotto delle attese. Va considerato però che il gap dei risultati sul consensus sembra soffrire anche una sottostima degli analisti circa i cosiddetti costi corporate (attese per -90 milioni), rispetto ad una media per trimestrale di circa 200 milioni.

Positivo che il management abbia confermato il target 2017 di nuove risorse esplorative per 0,8 miliardi di boe al costo unitario di 1 usd/b. La guidance sulla produzione 2017 invece è stata lievemente rivista al ribasso (-1,4%) a 1,815 milioni di boe/giorno, rispetto a 1,84 milioni boe/g dichiarati al 30 giugno 2017. La riduzione nelle stime tiene conto degli effetti dei PSA e dei tagli OPEC.

Se confrontiamo sui multipli Eni con i principali competitors notiamo che il titolo tratta a sconto sui multipli di mercato. Sull’Ev/Ebitda 2017 Eni tratta a 4,8 volte (6,4x dei peer) e a 4,3 volte sul 2018 (5,8x dei comparables). Il dividend yield 2017, al 5,8 per cento, è leggermente migliore di quello dei peer. Stessa dinamica anche per il 2018 al 5,9% (vs 5,2% dei peer).

Da un punto di vista tecnico il titolo Eni, da fine settembre è in una fase sostanzialmente laterale. I corsi dell’azione infatti possono essere racchiusi in un canale che è solo lievemente discendente. I prezzi infatti dopo aver avviato un veloce movimento rialzista a inizio settembre (vedi trend line verde) hanno incontrato la resistenza statica in area 14 euro (tratteggiata in giallo) che ha fermato e respinto il movimento rialzista, generando di fatto una perforazione della trend line su citata e avviando la fase di debolezza del titolo, accentuata oggi dai risultati trimestrali sotto le attese. Il titolo dunque attraversa una fase riflessiva evidenziata anche dall’Rsi, che in realtà anticipava tale movimento già dal massimo relativo di metà settembre. I livelli da monitorare dunque sono i 13,5 euro, da cui i prezzi potrebbero accelerare al ribasso, e 14 euro, da cui è probabile che i corsi vadano a testare la trend line ribassista di lungo periodo (in rosso).

Ricordiamo che per il 30 novembre è previsto a Vienna un meeting Opec, che secondo fonti di mercato dovrebbe discutere l’estensione dell’accordo sul taglio della produzione di altri 9 mesi e il coinvolgimento dei Paesi precedentemente esenti. L’incontro potrebbe avere risvolti importanti per i titoli del settore.

Ricordiamo che per il 30 novembre è previsto a Vienna un meeting Opec, che secondo fonti di mercato dovrebbe discutere l’estensione dell’accordo sul taglio della produzione di altri 9 mesi e il coinvolgimento dei Paesi precedentemente esenti. L’incontro potrebbe avere risvolti importanti per i titoli del settore.