Eni archivia il terzo trimestre 2017 con risultati sotto le attese, eccezion fatta per la produzione a 1.803 kboe/d, ma in progresso sul pari periodo dello scorso anno.

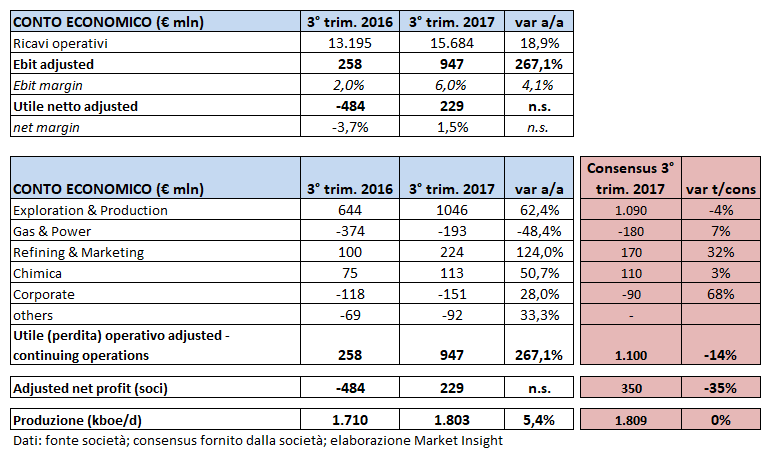

I ricavi operativi crescono del 18,9% a 15.684 milioni. L’Ebit adjusted (continuing operations) ammonta a 947 milioni (+267,1% a/a; -14% t/cons). Nel dettaglio a trainare i conti è stata la divisione E&P a 1.046 milioni, del 62,4% sopra i risultati del peri periodo 2016 e sostanzialmente allineata al consensus. Peggio delle attese il G&P in rosso per 193 milioni (-180 milioni per gli analisti), ma megliora a/a. Sopra le attese la divisione R&M a 224 milioni di Ebit adj (+124% a/a; +32% t/cons) e la chimica a 113 milioni (+50,7% a/a; in linea con le attese).

L’utile adj del trimestre ammonta a 229 milioni, ben al di sotto delle stime a 350 milioni (-35% t/cons) ma meglio del pari periodo 2016 in rosso per 484 milioni. L’indebitamento finanziario netto è stato ridotto a 14,9 miliardi, rispetto al dato al 30 giugno 2017 (15,5 milairdi), per un corrispondente leverage di 0,32.

Per quanto riguarda il 2017, l’Ad Descalzi ha confermato che “nel 2017 otterremo una copertura organica degli investimenti e dei dividendi, interamente corrisposti per cassa, in corrispondenza di un prezzo Brent di 60$/bl, come annunciato a inizio anno, 45$ tenendo conto delle operazioni legate al nostro dual exploration model”.