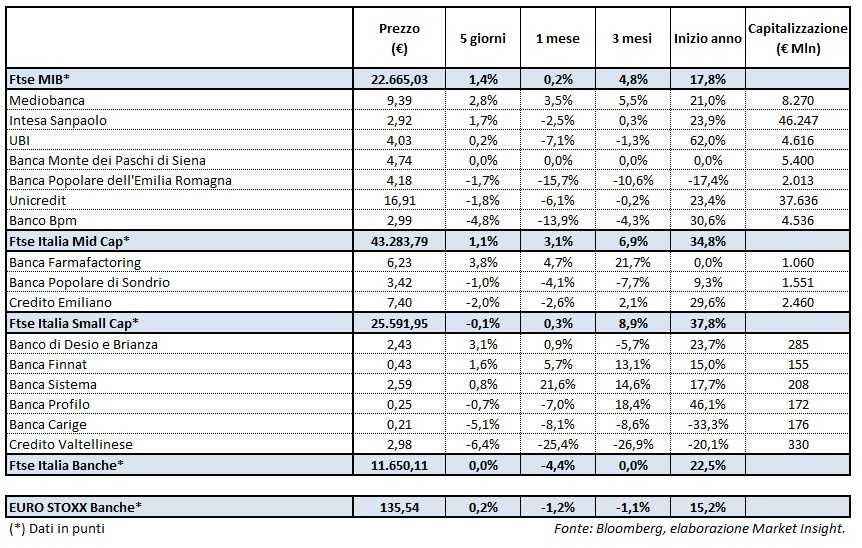

Il Ftse Italia Banche chiude l’ottava invariato e allineato all’omologo europeo (+0,2%), non rallentando però il Ftse Mib (+1,6%) nella settimana in cui la Bce ha annunciato l’estensione del Qe fino a settembre 2018 e la contestuale riduzione degli acquisti mensili di obbligazioni al ritmo di 30 miliardi al mese a partire dall’inizio del prossimo anno.

Sull’indice bancario pare momentaneamente attenuarsi, seppure ancora con qualche strascico, l’incertezza generata dalle nuovo proposte formulate dalla Bce per la gestione dei nuovi flussi di crediti deteriorati, attualmente in fase di consultazione. Nel frattempo è iniziata la stagione delle trimestrali, inaugurata dai risultati preliminari di Unicredit e da quelli di Mediobanca.

La settimana è stata caratterizzata dal ritorno, a partire dal 25 ottobre, di Mps sul listino milanese, riscontrando una partenza positiva e attestandosi a un prezzo di circa 4,7 euro, sostanzialmente in linea alle attese della vigilia.

Nel listino principale si mette in luce Mediobanca (+2,8%) spinta dalla crescita a doppia cifra del margine di intermediazione (+12,9% a 598,4 milioni) e dell’utile netto (+11,2% a 300,9 milioni).

Bene anche Intesa (+1,7%) supportata anche dalla conferma dei giudizi ‘buy’ e ‘outperform’ da parte di Kepler Chevreux ed Exane Bnp Paribas con target price rispettivamente a 3,5 euro e 3,3 euro. La banca milanese ha ricevuto le offerte di alcuni grandi fondi internazionali per un portafoglio da 1,35 miliardi di npl immobiliari che la banca intende ristrutturare.

Cede Unicredit (-1,8%) nonostante abbia riportato, secondo i dati preliminari del terzo trimestre, un utile netto di 2,8 miliardi, considerando la plusvalenza generata dalla cessione di Pioneer si 2,1 miliardi. Al netto di questa voce, l’utile netto sarebbe stato pari a 838 milioni, un importo quasi raddoppiato rispetto al pari periodo 2016.

Lieve rialzo per Ubi (+0,2%), le cui azioni continuano a godere della fiducia del mercato e che nel frattempo procede spedita nell’integrazione delle Good Bank.

Arretra Bper (-1,7%), penalizzata dall’abbassamento del rating emittente a ‘Ba3’ da ‘Ba2’ da parte di Moody’s, mentre su Banco Bpm (-4,8%) scattano prese di profitto dopo il rialzo della settimana precedente in scia all’esclusiva di due settimane concessa a Cattolica Assicurazioni per una possibile partnership nella bancassurance.

Nel Mid Cap le prese di beneficio penalizzano sia Popolare Sondrio (-1%) sia Credem (-2%).

Tra le Small Cap in rosso Carige (-5,1%) il cui cda il prossimo 31 ottobre approverà i risultati del terzo trimestre. Per la banca ligure, tuttavia, sembra spianata la strada che porta al rilancio dopo l’ok degli obbligazionisti alla conversione dei 510 milioni di bond subordinati in titoli di debito senior.

Buon rialzo per Banca Sistema (+0,8%) che ha pubblicato i conti dei primi nove mesi, riportando un utile netto stabile a 21,8 milioni.

Pesante tonfo per Creval (-6,4%) che il prossimo 7 novembre presenterà il nuovo piano industriale insieme ai risultati del terzo trimestre.