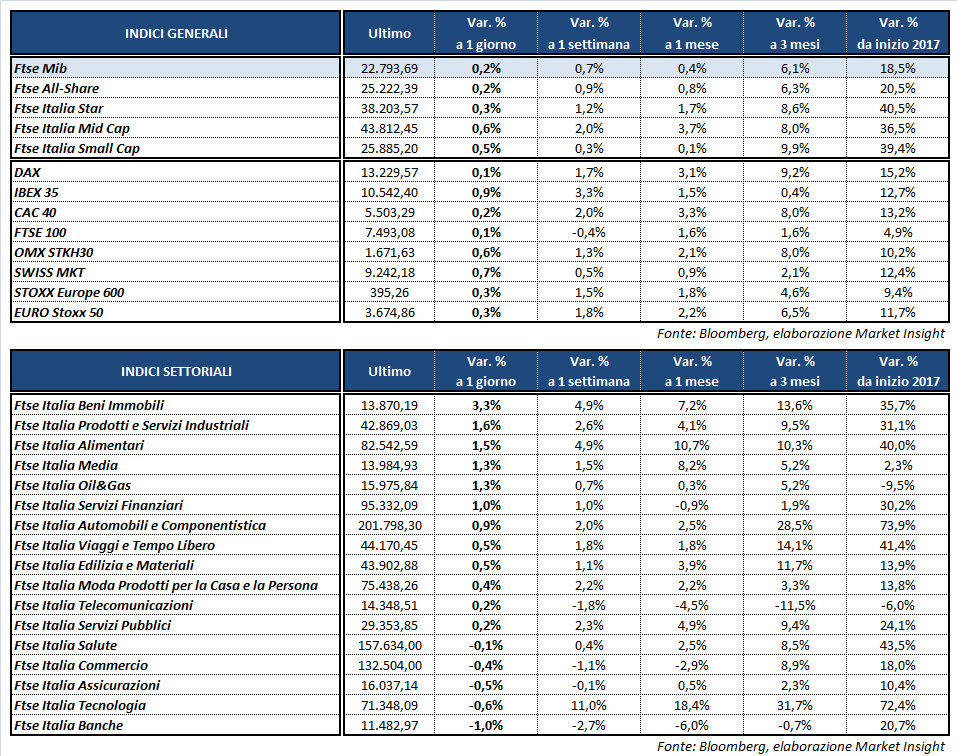

Altra chiusura poco mossa per le Borse europee, orfane di Francoforte, eccetto Madrid. L’Ibex 35 di Madrid guadagna ancora lo 0,9%, mentre Puigdemont e i suoi ministri si sono trasferiti a Bruxelles dopo la richiesta di incriminazione da parte del governo spagnolo.

Il Ftse Mib archivia le contrattazioni con un modesto +0,2% a 22.793 punti e con Cnh in evidenza a +5,5% dopo i conti. Sostanzialmente invariati anche il Cac 40 di Parigi (+0,2%) e il Ftse 100 di Londra (+0,1%) mentre a Wall Street avanza il Nasdaq a +0,4 per cento.

Cresce l’attesa degli investitori per la riunione della Fed che si concluderà domani sera. Con ogni probabilità i tassi di interesse verranno mantenuti sui livelli attuali, in vista di una stretta monetaria nel meeting di dicembre. Entro fine settimana, invece, dovrebbe essere definito il successore di Janet Yellen alla guida della banca centrale statunitense, con gli ultimi rumors che vedono favorito Jerome Powell.

Nel frattempo sul Forex l’euro/dollaro torna in area 1,165, mentre il dollaro/yen risale a 113,7 dopo che la Bank of Japan ha mantenuto inalterata la propria politica monetaria ultra accomodante, dichiarando che il target di inflazione del 2% sarà raggiunto nell’anno fiscale 2019-2020.

Giornata fitta di appuntamenti macroeconomici, tra cui spiccano i dati dell’Eurozona. La disoccupazione di settembre è scesa oltre le previsioni all’8,9%, sui minimi da gennaio 2009. Il Pil del terzo trimestre ha fatto segnare una variazione dello 0,6% su base trimestrale e del 2,5% dall’anno precedente, battendo le attese. Sottotono, invece, i dati sull’inflazione, con il Cpi di ottobre in crescita dell’1,4% su base annua contro l’1,5 stimato e il dato core in rialzo dello 0,9% a fronte dell’1,1% del consensus.

Tra le materie prime scambia poco mosso il petrolio, con Wti e Brent rispettivamente a 54,2 e 60,8 dollari al barile. L’oro nero si avvia a chiudere il mese di ottobre con un rialzo del 4%, in attesa dei dati Eia di domani sulle scorte americane.

Sull’obbligazionario, infine, il rendimento del Btp italiano scende all’1,81% con un differenziale dal Bund tedesco in area 145 punti base.

A Piazza Affari balza CNH (+5,5%) dopo i risultati del terzo trimestre in crescita e il miglioramento dell’outlook per l’intero esercizio.

In luce anche MEDIASET (+2,4%), mentre sembra allontanarsi un accordo con Vivendi sui diritti televisivi della Serie A.

In rialzo FERRARI (+2%) in vista dei dati trimestrali di giovedì, EXOR (+1,8%) e A2A (+1,6%), mentre in fondo al listino scivolano i bancari INTESA (-0,9%) e UNICREDIT (-1,7%).

Resiste BANCO BPM (+0,1%), nel giorno in cui scadeva l’esclusiva concessa a Cattolica Assicurazioni per la partnership nella bancassurance.