Nata nel 2002 come startup, oggi MailUp è a capo di un gruppo articolato, tra i principali player europei nel campo delle tecnologie applicate alla comunicazione tramite email e SMS. Un gruppo che punta a diventare l’operatore di riferimento nel Vecchio Continente, espandendosi al contempo negli Stati Uniti e in America Latina, attraverso una costante attività di R&D e un’accurata strategia di crescita per linee esterne.

- Nazzareno Gorni, amministratore delegato di MailUp, illustra le priorità strategiche del Gruppo

- Un’evoluzione tecnologica costante e diversificata su business paralleli

- Il volano della crescita esogena per creare sinergie e sostenere la redditività

- Analisi delle strategie per Business Unit – MailUp

- MailUp – “Aumentare i ricavi medi per cliente agendo su offerta e posizionamento”

- MailUp – L’internazionalizzazione con focus su Danimarca e Sudamerica

- BEE – Uno spin-off tecnologico di successo

- BEE – “Consolidare la leadership mondiale nell’editing di template email”

- Agile Telecom – Leader in Italia nel recapito di SMS

- Agile Telecom – “Nuovi accordi di interconnessione per aumentare ulteriormente margini e volumi”

- Acumbamail – “Confermare il successo degli ultimi due anni con possibilità di ingresso in altri mercati”

- Buona crescita organica nel 1H 2017, punta MTA nel medio periodo

- Ricavi – Si punta a consolidare la crescita esponenziale degli ultimi anni

- Multipli – Il titolo tratta a sconto su EV/Sales ed EV/Ebitda

- Analisti

- Borsa

MailUp ha archiviato il primo semestre con una crescita sostenuta dei ricavi (+28%) e un discreto incremento dell’Ebitda (+8%) e dell’utile netto (+17%), oltre ad un aumento della liquidità netta (+1 milione) rispetto a fine dicembre 2016.

Risultati che confermano la bontà della strategia di sviluppo attuata dal management, fondata su una continua attività di ricerca e sviluppo affiancata da un percorso di crescita per linee esterne.

Nei prossimi 12 mesi il perimetro di consolidamento verrà ulteriormente allargato tramite acquisizioni mirate in segmenti di business diversificati e in grado di sprigionare sinergie. Il tutto approfittando anche dell’aumento di capitale concluso a fine luglio, che ha permesso di raccogliere 6 milioni da reinvestire nella crescita.

L’efficacia delle azioni intraprese dal gruppo è riconosciuta pure dagli analisti che assegnano al titolo un target price intorno a 3,3 euro a fronte dell’attuale valore di circa 2,6 euro.

Anche il mercato ha cominciato ad osservare MailUp con maggiore attenzione, consentendo alle quotazioni di realizzare uno sviluppo da inizio anno del 50% e una sovraperformance del 25% rispetto al Ftse Italia Aim.

Nazzareno Gorni, amministratore delegato di MailUp, illustra le priorità strategiche del Gruppo

“Diventare l’operatore di riferimento europeo nell’ambito delle Marketing Technologies, combinando la crescita organica e quella per acquisizioni”.

“Diventare l’operatore di riferimento europeo nell’ambito delle Marketing Technologies, combinando la crescita organica e quella per acquisizioni”.

È questo il principale obiettivo strategico di MailUp, delineato dal Ceo Nazzareno Gorni.

Il Gruppo, infatti, intende affiancare alla tradizionale attività di ricerca e sviluppo un percorso parallelo di crescita per linee esterne. Una strategia vincente, grazie alla quale, spiega il capo azienda, “siamo riusciti a passare dai 6,4 milioni di ricavi prima della quotazione, nel 2013, ai 21,6 milioni del 2016”.

La crescita sarà supportata, inoltre, dall’aumento di capitale concluso lo scorso luglio, “che ci permetterà di completare nuove acquisizioni nei prossimi 12 mesi”.

Un’evoluzione tecnologica costante e diversificata su business paralleli

“Innovazione e crescita: sono queste le due parole chiave che ci caratterizzano fin dalla nostra nascita”, afferma l’Ad, “e che contraddistinguono anche il nostro mercato di riferimento delle tecnologie per il marketing”.

Questa spinta evolutiva “si traduce in una costante attività di R&D, finanziata internamente, che ha portato il nostro gruppo a diversificarsi su quattro linee di business parallele – coperte attraverso cinque business unit – in grado di sprigionare molteplici sinergie: email, sms, professional services, BEE”. Proprio quest’ultima divisione rappresenta uno spin-off tecnologico dell’attività tradizionale di R&D. Un’attività che “potrebbe anche portare allo sviluppo di nuove startup interne”.

Il tutto, rimarca Gorni, “senza sacrificare l’incremento dei ricavi, dei margini e della generazione di cassa, che rimane positiva.”

Il volano della crescita esogena per creare sinergie e sostenere la redditività

Negli ultimi anni, dalla quotazione in poi, la crescita per linee esterne ha rappresentato un driver importante per lo sviluppo di MailUp. “Con i 3 milioni raccolti in IPO, nel 2014”, ricorda il Ceo, “abbiamo concluso tre acquisizioni nel 2015, una in Italia e due in Europa”.

Il recente aumento di capitale ha permesso di introitare ulteriori 6 milioni, che consentiranno a breve di integrare altre società.

“Siamo in piena fase di scouting”, conferma Gorni, ”con una short-list di circa venti target con cui abbiamo aperto un dialogo. Si tratta di società appartenenti al nostro ambito ma non sovrapposte: stiamo cercando società con tecnologie e base clienti differenti per poter fare leva sul più ampio spettro di sinergie, sia di prodotto che commerciali, con una preferenza per le società europee. I pre-requisiti”, precisa il capo azienda, “sono legati anche ai parametri finanziari che le target devono rispettare in termini di ricavi, margini, crescita e profittabilità.”

“Siamo in piena fase di scouting”, conferma Gorni, ”con una short-list di circa venti target con cui abbiamo aperto un dialogo. Si tratta di società appartenenti al nostro ambito ma non sovrapposte: stiamo cercando società con tecnologie e base clienti differenti per poter fare leva sul più ampio spettro di sinergie, sia di prodotto che commerciali, con una preferenza per le società europee. I pre-requisiti”, precisa il capo azienda, “sono legati anche ai parametri finanziari che le target devono rispettare in termini di ricavi, margini, crescita e profittabilità.”

Analisi delle strategie per Business Unit – MailUp

Di seguito viene fornito un panorama dettagliato delle strategie adottate dal Gruppo, con riferimento alle singole Business Unit.

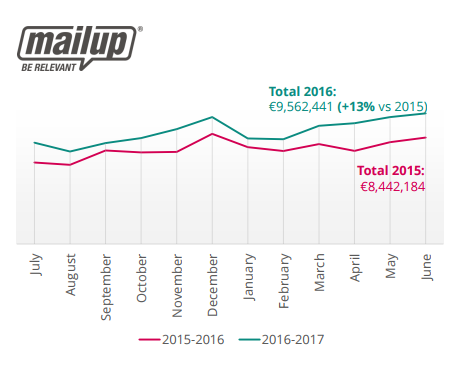

MailUp è saldamente in una posizione di leadership in Italia nell’ambito delle applicazioni su cloud per l’invio di newsletter, messaggi promozionali e transazionali (avvisi, notifiche…) sia via email che via sms.

MailUp è saldamente in una posizione di leadership in Italia nell’ambito delle applicazioni su cloud per l’invio di newsletter, messaggi promozionali e transazionali (avvisi, notifiche…) sia via email che via sms.

Il servizio registra dal 2004 un tasso di crescita importante con ottima marginalità e oggi può garantire un’elevata qualità del recapito dei messaggi email grazie a competenze e tecnologie proprietarie, che sfruttano algoritmi di machine learning applicati ad una base dati di oltre 15 miliardi di messaggi inviati all’anno verso oltre 400 milioni di diverse caselle email.

MailUp – “Aumentare i ricavi medi per cliente agendo su offerta e posizionamento”

“L’obiettivo di MailUp è aumentare il ricavo medio per cliente”, spiega Nazzareno Gorni, “agendo sia sull’ampliamento dell’offerta sia su un posizionamento su una fascia più alta di mercato”.

Per quanto riguarda il primo punto, “verranno aggiunte nuove funzionalità come quelle di content personalization e nuovi canali inclusi quelli più innovativi come Facebook Messenger”.

Il riposizionamento sul mercato invece è già partito con l’introduzione di MailUp Enterprise e con la strutturazione dei Professional Services (anche in ambito business analysis and data science per l’ottimizzazione delle performance delle campagne) e dei servizi di data-sync sofisticati.

MailUp – L’internazionalizzazione con focus su Danimarca e Sudamerica

Ad oggi il mercato Italiano assorbe le maggiori risorse in termini di marketing & sales, ma il Gruppo punta forte sull’internazionalizzazione per allargare il proprio giro d’affari, sia in Europa che in America.

“Stiamo sperimentando l’ingresso diretto in Danimarca, attraverso la controllata Globase Aps”, spiega Gorni, “oltre che nell’America Latina, con una joint venture già consolidata in Argentina e altre iniziative nei mercati più promettenti come Cile, Colombia e Messico.”

Si ricorda, infatti, che MailUp ha già posto solide radici in Argentina, in particolare con realtà come il Comune di Buenos Aires e l’operatore di telefonia mobile Claro.

“Inoltre, aggiunge il Ceo, “sono in fase di rilascio dei nuovi connettori con altri sistemi dell’ecosistema digitale come quello con Microsoft Dynamics CRM (sviluppato e offerto da Cluster Reply) e Salesforce”.

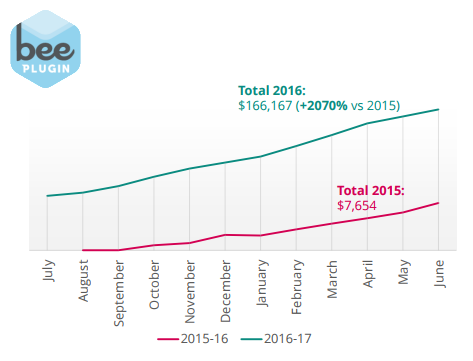

BEE – Uno spin-off tecnologico di successo

BEE (acronimo di Best Email Editor) è la business unit frutto dell’attività di R&D di MailUp e consiste in uno spin-off tecnologico.

Si tratta di una società incorporata negli USA che offre il motore di creazione semplificato di modelli email “responsive” (cioè che si adattano automaticamente ad ogni combinazione di email client e device).

Il sito beefree.io è stato lanciato nel 2015 e ha registrato oltre un milione di utenti, con un importante riscontro da centinaia di portali nel mondo, oltre che da due importanti testate della Silicon Valley quali HackerNews e ProductHunt.

Le versioni a pagamento per sviluppatori (BEEPlugin) e per marketers (BEEPro) sono state lanciate pochi mesi dopo e da allora entrambi i servizi registrano tassi di crescita del 10% mensile, con minimi investimenti di marketing e senza alcun sales account.

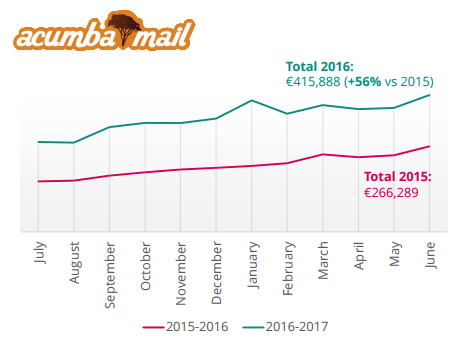

Nel primo semestre 2017 BEE è cresciuta del 276%, raggiungendo 1.430 clienti in più di 100 paesi e arrivando a oltre 1.800 entro il 25 settembre 2017.

BEE – “Consolidare la leadership mondiale nell’editing di template email”

“La strategia di sviluppo di BEE”, afferma Gorni, “prevede il lancio di nuove edizioni (Team e Agency) che permetteranno di incrementare il ricavo medio per cliente. Inoltre, verrà esteso il Life Time Value, grazie alla tariffazione di servizi aggiuntivi come l’hosting e provisioning delle immagini o l’attivazione di nuove funzionalità a pagamento”.

Parallelamente “cercheremo di consolidare la leadership mondiale attraverso un maggiore investimento in marketing & sales, con l’obiettivo di lungo periodo di far diventare BEE lo standard de-facto per l’editing di template email”.

Già oggi BEE è utilizzato da centinaia importanti “startup” americane, alcune delle quali hanno ricevuto decine di milioni di finanziamenti, come Boomtrain, Outbound.io, Iterable, FinalSite.

“Sarà inoltre rinnovato”, assicura l’Ad, “l’investimento in R&D per rispondere alle esigenze dei clienti più sofisticati”.

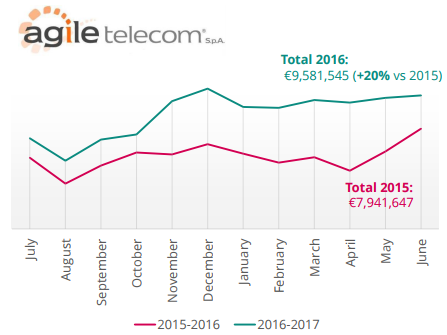

Agile Telecom – Leader in Italia nel recapito di SMS

Agile Telecom è un operatore di telecomunicazioni (OLO – Other Licensed Operator), leader in Italia nell’ambito dell’Application-to-person SMS messaging.

Sfruttando accordi di interconnessione diretta con operatori di telecomunicazioni mobile italiani ed esteri, offre il recapito di SMS con elevata qualità, capacità e a condizioni economiche competitive. Il tutto grazie anche allo sviluppo di una soluzione software proprietaria di routing in grado di dialogare in modo ottimizzato e a basso livello (protocollo SS7) con gli operatori telefonici.

La clientela di Agile Telecom è principalmente estera e oggi gran parte del traffico transazionale (ad esempio per l’invio di notifiche, avvisi, conferme o di pin code per la 2-factor authentication) di importanti “over-the-top” americani transita attraverso i server gateway di Agile Telecom.

Agile Telecom – “Nuovi accordi di interconnessione per aumentare ulteriormente margini e volumi”

“Il settore è maturo”, spiega Gorni, “e Agile rappresenta nell’ambito del gruppo MailUp non solo una cash cow ma anche un elemento fondamentale per poter fornire un servizio di qualità e ad alta marginalità ai clienti delle business unit MailUp, Acumbamail e Globase”.

“La strategia per il futuro prevede il consolidamento della presenza sul mercato e la stipula di nuovi accordi di interconnessione, in grado di aumentare ulteriormente margini e volumi. Il tutto”, conclude il Ceo, “continuando a seguire con attenzione lo sviluppo di nuovi standard di messaggistica, come RCS da poco adottato da Android ma non ancora da Apple”.

Acumbamail – “Confermare il successo degli ultimi due anni con possibilità di ingresso in altri mercati”

Acumbamail è la piccola startup spagnola entrata a far parte del Gruppo nel 2015. Da quel momento in poi ha continuato a sorprendere per gli elevati tassi di crescita, quasi al raddoppio ogni anno, uniti ad una marginalità superiore al 35 per cento.

“Per il 2018”, dichiara il capo azienda, “si prevede di continuare con le strategie di prodotto e commerciali che hanno garantito i successi degli ultimi due anni”.

Si mira dunque a valorizzare i punti di forza, senza tralasciare l’espansione geografica e garantendo alla Business Unit il costante supporto delle altre risorse del Gruppo.

“Valuteremo l’espansione in altri mercati”, conferma Gorni, “mantenendo comunque fermo il modello di pricing ‘freemium’ che consente di utilizzare, fino ad una determinata soglia di destinatari, il servizio in modalità completamente gratuita. Come già avvenuto lo scorso anno, inoltre, la business unit continuerà a beneficiare del know-how e delle tecnologie del gruppo MailUp”.

Buona crescita organica nel 1H 2017, punta MTA nel medio periodo

La crescita organica brillante registrata nei primi sei mesi dell’esercizio dimostra la bontà delle strategie adottate e rinforza la prospettiva di medio termine di un ingresso sul MTA.

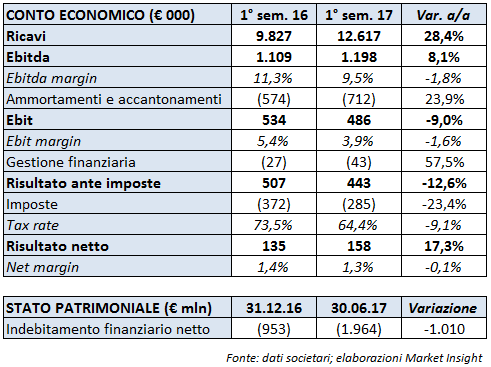

MailUp ha archiviato il primo semestre 2017 con una crescita sostenuta dei ricavi (+28%), un discreto incremento dell’Ebitda (+8%) e dell’utile netto (+17%), oltre ad un aumento della liquidità netta (+1 milione) rispetto a fine dicembre 2016.

Nel periodo gennaio-giugno 2017 i ricavi del gruppo si sono attestati a 12,6 milioni, rispetto a 9,8 milioni del 1° semestre 2016 (+28,4%).

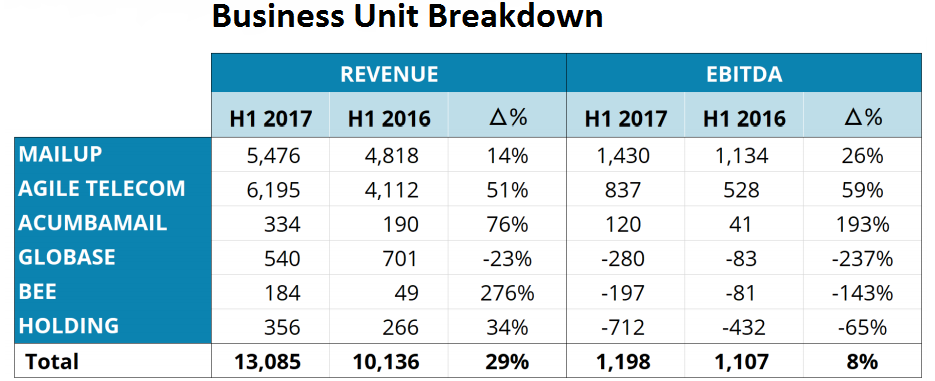

Analizzando i ricavi per singole aree di attività, il canale SMS (57,4% del totale) ha riportato un incremento del 43% a 7,5 milioni mentre il canale Mail (35,9% dei ricavi complessivi) è cresciuto dell’8% a 4,7 milioni. La nuova linea di Servizi Professionali collegata alle Email e alla piattaforma MailUp registra ricavi 0,2 milioni, in aumento del 26% rispetto al periodo di confronto. La linea di business BEE è passata da 50 mila euro a quasi 185 mila, raddoppiando i volumi mensili rispetto a gennaio 2017.

Al termine del semestre i ricavi negli Stati Uniti sono risultati pari a oltre 1 milione, su una clientela diversificata di 900 imprese. Nel dettaglio 0,12 milioni sono riconducibili a MailUp SpA, 0,98 milioni ad Agile Telecom e 0,08 milioni a MailUp Inc.

L’Ebitda ha riportato un incremento più contenuto (+8% a/a) rispetto ai ricavi, fissandosi a 1,2 milioni. La riduzione della marginalità deriva dalla maggior incidenza percentuale del Costo del Venduto sul fatturato ed è parzialmente ascrivibile alla riorganizzazione interna conseguente al riposizionamento della piattaforma MailUp verso la clientela di fascia medio alta, che richiede servizi aggiuntivi ad alto valore aggiunto. Incidono sulla marginalità anche gli investimenti in BEE, nel pivoting di Globase, e nella holding, con l’obiettivo di rinforzare la struttura in vista di un eventuale passaggio sul mercato regolamentato nel prossimo futuro, “una prospettiva a cui puntare nel medio periodo” come dichiarato dal presidente Matteo Monfredini.

L’Ebit del semestre si è attestato a 486 mila euro, in flessione del 9% a/a, scontando maggiori ammortamenti e accantonamenti (24% a 712 mila euro) derivanti dagli ingenti investimenti sulla piattaforma, finalizzati al lancio di MailUp 9, e sul progetto Big Data Analytics, sostenuti in larga parte nel precedente esercizio ma andati pienamente a regime a partire dall’inizio del 2017.

Il risultato netto al 30 giugno 2017 è pari a 158 mila euro, in lieve aumento rispetto ai 135 mila euro del periodo di confronto.

La posizione finanziaria netta consolidata al 30 giugno 2017 è negativa (cassa) per 1,96 milioni, con un incremento di 1,01 milioni rispetto a fine 2016.

Ricavi – Si punta a consolidare la crescita esponenziale degli ultimi anni

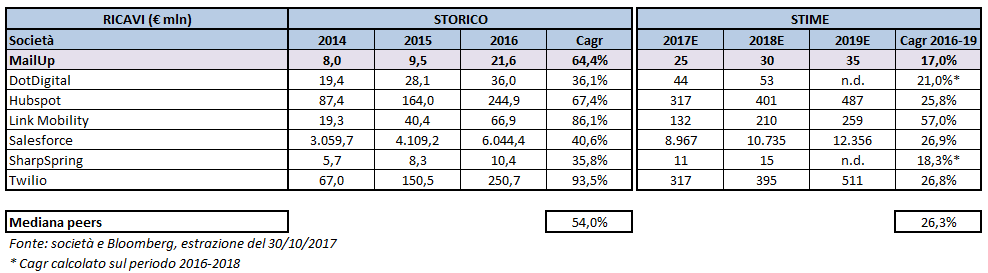

Di seguito viene presentato un confronto tra MailUp e i suoi principali peers sul periodo 2014-2019 dal lato dei ricavi e dei multipli. Nel confronto sono state inserite le americane Hubspot, Salesforce, Sharpspring e Twilio, l’inglese DotDigital e la norvegese Link Mobility. Le stime riferite a MailUp sono ricavate dallo studio del 2 ottobre di Fidentiis.

Nel triennio 2014-2016 MailUp ha realizzato una crescita media annua dei ricavi superiore al 64%, distaccando di circa 10 punti percentuali la mediana delle società comparabili. Il tutto grazie alla strategia vincente in grado di combinare una costante attività di R&D con una serie di acquisizioni mirate, che ha consentito di allargare sensibilmente il giro d’affari ed espandersi in mercati diversi, sviluppando sinergie tra business paralleli.

Secondo le stime, nel periodo 2016-2019 MailUp dovrebbe incrementare il fatturato ad un tasso del 17% annuo, mentre la mediana dei Cagr dei peers raggiunge il 26% ma è parzialmente condizionata dalla mancanza di alcuni dati tra i peers.

Multipli – Il titolo tratta a sconto su EV/Sales ed EV/Ebitda

Dal confronto dei multipli di MailUp con i principali comparables si rileva che il gruppo italiano tratta a sconto sull’EV/Sales e sull’EV/Ebitda.

Per quanto riguarda il rapporto tra enterprise value e i ricavi MailUp mostra rispettivamente valori di 1,2x e 1,0x per il 2017 e per il 2018, con uno sconto dell’81 per cento circa.

Il ratio tra enterprise value e margine operativo lordo di MailUp si attesta a 11,1x nell’anno corrente e a 7,2x nel 2018, con un disavanzo rispettivamente del 44% e del 56% nei due anni.

Analisti

Fidentiis Equities ha avviato la copertura sul titolo con rating “buy” e con un intervallo di valore basato sul DCF compreso fra 3,2 e 3,4 euro.

La valutazione è basata su alcuni risultati oggettivi della società, capace di incrementare i ricavi da 6 milioni del 2013 a oltre 21 milioni nel 2016 (sia organicamente che attraverso acquisizioni), con un CAGR del 52% nel triennio. Inoltre, circa il 40% delle vendite proviene da canoni ricorrenti, per servizi venduti in abbonamento alle imprese.

Il 2016 si è chiuso con un Ebitda più che triplicato rispetto all’anno precedente a 2,4 milioni e con un utile netto di 0,8 milioni. Gli analisti apprezzano la capacità della società di generare cassa, con una liquidità pari circa a 2 milioni nel primo semestre 2017. Dopo il recente aumento di capitale di 6 milioni la posizione finanziaria netta dovrebbe avvicinarsi a 8 milioni.

Fidentiis stima una crescita dei ricavi pari al 17% annuo, con un aumento dell’Ebitda margin al 17% entro il 2022. Supponendo che non si completino ulteriori operazioni di M&A, il saldo netto di cassa dovrebbe raggiungere 23 milioni entro il 2022.

Infine, gli esperti sottolineano gli obiettivi di MailUp, che punta ad espandere le proprie soluzioni tramite acquisizioni con particolare focus sull’automazione del marketing e ad ampliare geograficamente il proprio business.

La boutique di analisi finanziaria indipendente Value Track ha recentemente pubblicato un aggiornamento dell’equity research su MailUp Group, con un fair value di 3,35 euro, a fronte dell’attuale prezzo di mercato di 2,68 euro.

In particolare, gli analisti sottolineano la crescita dei ricavi organici, il margine Ebitda in aumento nelle business unit principali (ovvero MailUp, Agile Telecom, Acumbamail) e la generazione di flussi di cassa operativi positiva con un cash conversion rate pari al 75% al netto delle tasse.

Lo studio precedente di Value Track, risalente al 4 aprile, indicava un prezzo obiettivo di 3,5 euro. La nuova valutazione prende in considerazione, da un lato, il re-rating verso l’alto dei multipli di settore e uno sconto inferiore per il DCF e, dall’altro, la previsione delle stime Ebitda della società.

Borsa

Il titolo MailUp è quotato sul segmento Aim di Borsa Italiana dal 29 luglio 2014. Le azioni sono state collocate ad un prezzo di 2,5 euro, rettificato poi a circa 1,93 euro in seguito ad un aumento di capitale gratuito.

Da inizio 2017 MailUp ha realizzato un guadagno del 50%, sovraperformando nettamente l’indice di riferimento del paniere Aim (+25%).

A fine giugno il titolo ha registrato una forte accelerazione, nell’ottava in cui ha stabilito in 2,8 milioni il corrispettivo integrativo per l’acquisto del 100% del capitale sociale di Agile Telecom e ha portato a termine l’acqui-hire di MailCult, uno dei competitor internazionali della startup BEE.

Un altro fattore che ha sostenuto le quotazioni è stato il record di ordini nella business unit MailUp, che a maggio hanno superato i 621 mila euro (+25% a/a), segnando un incremento del 15,9% rispetto al precedente massimo storico.

Dopo qualche fisiologica presa di beneficio, un’altra scossa positiva è arrivata il 19 luglio dai risultati della controllata Agile Telecom, che ha registrato nel primo semestre del 2017 il 25% del fatturato in più rispetto alle previsioni di budget.

Successivamente il titolo ha continuato ad oscillare in area 2,60 euro, vivendo fino ad oggi una fase laterale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Growens