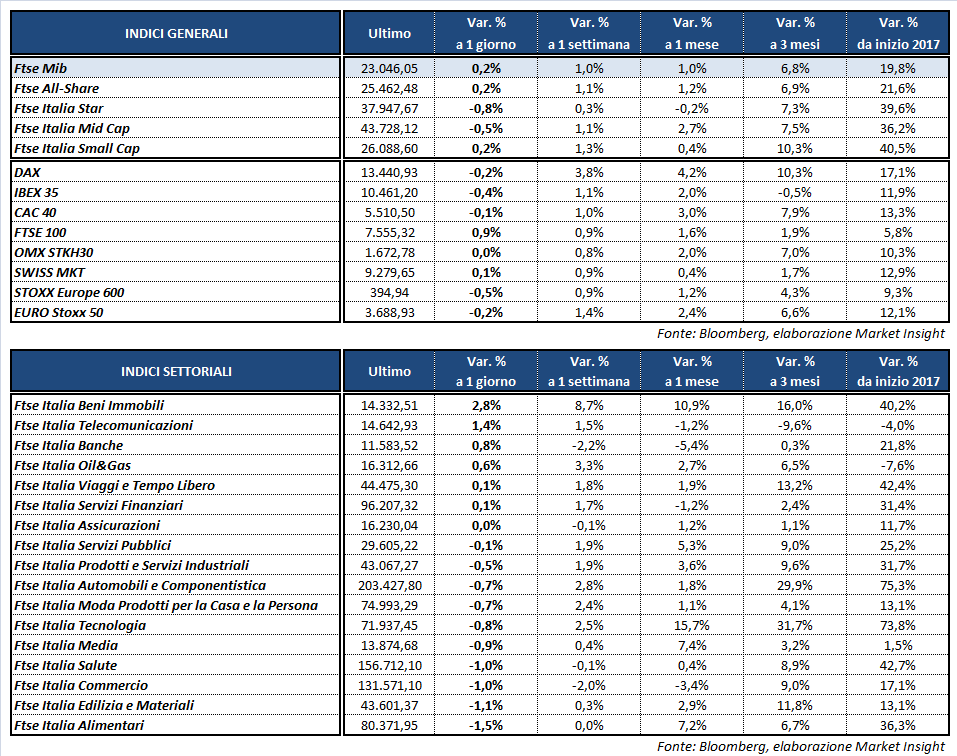

Chiusura contrastata per le Borse continentali, all’indomani della riunione della Fed e in attesa dei dati sul mercato del lavoro americano di domani. Il Ftse Mib archivia le contrattazioni poco mosso (+0,2%) a 23.046 punti, con Tenaris (+9,7%) in evidenza dopo i conti, mentre la trimestrale fa scattare i realizzi su Ferrari (-2,9%) dopo la serie di nuovi record storici messi a segno nelle scorse sedute.

Sostanzialmente invariati anche il Dax di Francoforte (-0,2%) e il Cac 40 di Parigi (-0,1%). Sottotono l’Ibex 35 di Madrid (-0,4%) mentre il Ftse 100 di Londra (+0,9%) beneficia dell’indebolimento della sterlina, dopo le delibere della Bank of England.

La banca centrale britannica ha infatti aumentato, per la prima volta negli ultimi 10 anni, il costo del denaro dello 0,25% portandolo allo 0,5 per cento. L’istituto centrale ha inoltre reso noto che ulteriori rialzi nei prossimi tre anni verranno attuati in maniera graduale. L’euro/sterlina è schizzato così a 0,893, mentre il cambio con il dollaro è precipitato a 1,306.

Sempre sul Forex, l’euro risale a 1,166 nei confronti del biglietto verde, all’indomani della riunione della Fed che ha lasciato i tassi invariati ma ha aperto la strada al rialzo di dicembre. Intanto, Trump ha designato Jerome Powell come successore della Yellen alla guida della banca centrale. Il nuovo presidente si insidierà a febbraio 2018, ossia al termine del mandato dell’attuale numero uno e dovrebbe condividerne la politica monetaria piuttosto accomodante.

Sul fronte macro, gli indici Pmi di ottobre hanno confermato il buono stato di salute del settore manifatturiero europeo, mentre cresce l’attesa per il job report statunitense di domani. I non farm payrolls sono attesi in aumento di 310 mila unità, mentre il tasso di disoccupazione dovrebbe rimanere invariato al 4,2 per cento.

Tra le materie prime resta ben intonato il greggio, con Wti e Brent rispettivamente a 54,4 e 60,6 dollari al barile, mentre l’oro si mantiene in area 1.275 dollari l’oncia.

Sull’obbligazionario il tasso sul Btp resta all’1,79%, mentre lo spread con il Bund tedesco si attesta a 141,5 punti base. In calo di oltre 8 punti base il rendimento del titolo di Stato britannico, all’1,26%, dopo le decisioni della BoE.

A Piazza Affari spicca il balzo di TENARIS (+9,7%) dopo i conti in netto progresso su base annua e il miglioramento dell’outlook per il quarto trimestre dell’anno e per il 2018.

Tra i bancari si distingue BPER (+3,6%) supportata anche dalle dichiarazioni dell’Ad Alessandro Vandelli sull’ormai imminente rinnovo nella bancassicurazione con Unipol in Arca Vita e Arca Assicurazioni, che vede coinvolta anche Popolare Sondrio.

In rialzo pure UNICREDIT (+1,8%) in seguito al comunicato che ha smentito l’esistenza di indagini in corso da parte della Bce sull’operazione di cessione del portafoglio da 17,7 miliardi relativa al progetto Fino. Bene anche UBI (+0,9%) dopo il riavvio della copertura con ‘outperform’ e target price di 5,15 euro da parte di Credit Suisse e la conferma della stessa raccomandazione di Mediobanca con target price di 4,7 euro.

Denaro su TELECOM ITALIA (+1,6%), mentre il Governo si appresta a comunicare le richieste sulla rete in base al Golden Power. Lo scorporo della rete dovrebbe invece essere ripreso dall’esecutivo che si formerà con le prossime elezioni nel 2018.

In fondo al listino principale scivola FERRARI (-2,9%), che sconta qualche presa di beneficio dopo la trimestrale. I conti hanno evidenziato una crescita a doppia cifra dei margini operativi e i target per il 2017 sono stati rivisti al rialzo, ma in linea con il consensus.

Deboli infine MEDIASET (-2,2%), CAMPARI (-1,8%), BUZZI (-1,7%) e MONCLER (-1,7%).