Banca Carige archivia i primi nove mesi del 2017, gli ultimi conti approvati prima dell’operazione di ricapitalizzazione che partirà nel mese di novembre. L’attività dell’istituto nel periodo è caratterizzata dai vari passi atti alla realizzazione del piano industriale e dall’avvio del derisking dei crediti deteriorati. Nei nove mesi in esame, l’istituto ligure ha proceduto al deconsolidamento del primo portafoglio di sofferenze di 940 milioni e ha predisposto le procedure per la cessione di un secondo portafoglio di sofferenze da 1,4 miliardi che sarà completato entro l’anno, unitamente alla dismissione della piattaforma di gestione delle stesse.

Il risultato netto consolidato dei 9 mesi di Carige evidenzia una perdita di 210,4 milioni, dopo aver contabilizzato 84 milioni lordi di oneri collegati al deconsolidamento della prima tranche di sofferenze, 46,9 milioni di oneri di sistema e canone Dta, nonché accantonamenti per rischi ed oneri per 22,7 milioni.

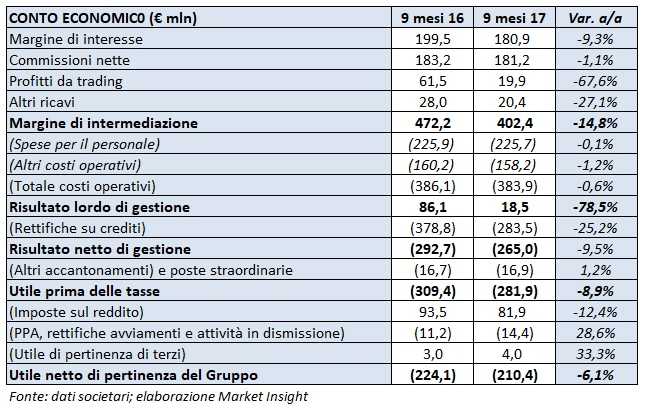

Nella tabella seguente riportiamo i risultati dei primi nove mesi 2017.

Il margine di intermediazione si è attestato a 402,4 milioni (-14,8% a/a), soprattutto a causa del crollo dei profitti da trading (-67,6% a/a a 19,9 milioni) e degli altri ricavi (-27,1% a/a a 20,4 milioni). In calo anche il margine d’interesse (-9,3% a/a a 180,9 milioni), che tuttavia ha visto una stabilizzazione nell’ultimo trimestre. Tengono invece le commissioni a 181,2 milioni (-1,1% a/a).

La diminuzione dei costi (-0,6% a/a a 383,9 milioni), non è sufficiente e compensare quella dei ricavi. In realtà la tendenza ai costi, depurata dalle voci non ricorrenti, mostra una tendenza alla discesa. Il risultato lordo di gestione si fissa a 18,5 milioni (-78,5% a/a). In calo anche le rettifiche su crediti, che includono i citati 84 milioni della cessione del portafoglio Brisca. Il risultato netto di gestione è negativo per 265 milioni (-9,4%), per arrivare a un risultato bottom line in rosso per 210,4 milioni (-6,1%).

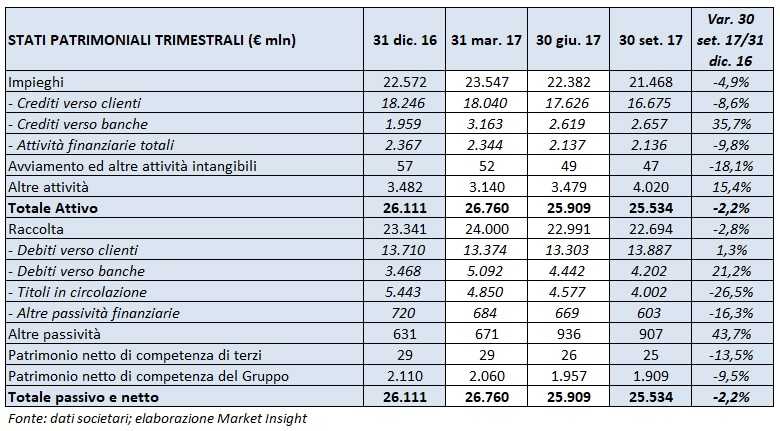

Sul fronte patrimoniale c’è da segnalare che gli impieghi si sono attestati a 21,5 milioni, in calo del 5% rispetto al 31 dicembre 2016. Nel corso del trimestre, il gruppo ha completato l’operazione di cartolarizzazione di crediti in sofferenza da 938,3 milioni (gross book value alla data di cut-off del 31 agosto 2016), deconsolidando il pacchetto definitivamente dall’attivo patrimoniale e ottenendo la relativa garanzia. Contestualmente è proseguita l’erogazione di mutui ipotecari a privati, per 352 milioni (332,0 milioni nei primi nove mesi del 2016), e quella a imprese, che si attesta a 453 milioni (607 milioni a settembre 2016).

Nella tabella seguente riportiamo lo stato patrimoniale della banca al 30 settembre 2017.

Includendo gli effetti economici del deconsolidamento del portafoglio di sofferenze (pari a 84 milioni), il costo del rischio di credito calcolato su base annualizzata è migliorato a 229 basis point (contro i 267 basis point nell’intero 2016).

Al netto della cessione, il portafoglio sofferenze si attesta al di sotto dei 3 miliardi lordi, con coverage al 67,5% inclusi i write-off, rispetto al 64,7% di fine 2016. Le inadempienze probabili si mantengono stabili a 3,2 miliardi lordi (2,3 miliardi netti) con un coverage in crescita al 28,5% includendo i write-off, rispetto al 27,7% di dicembre 2016.

La raccolta diretta da clientela (privati e imprese) al 30 settembre 2017 si attesta a 15,6 miliardi, stabile rispetto a dicembre (-0,1 miliardi), ma in crescita dell’1,6% nel trimestre grazie alla buona performance dei conti correnti. La raccolta indiretta è pari a 21,3 miliardi (-0,2 miliardi rispetto al 31 dicembre 2016) ma in tendenziale crescita grazie alla buona performance del risparmio gestito trainato dai fondi comuni e dai prodotti assicurativi.

Il Cet1 phased-in è pari al 10,4% (10,9% sommando la plusvalenza e il rilascio di rwa derivanti dalla cessione dell’immobile di corso Vittorio Emanuele a Milano) e include l’effetto netto positivo sugli asset ponderati per il rischio del deconsolidamento del portafoglio di sofferenze. Tale indicatore di solidità patrimoniale risulta al di sopra dei limiti regolamentari e della soglia minima del 9% che la Bce ha richiesto in sede di Srep per il 2017, ma al di sotto della soglia raccomandata (che include anche la Pillar 2 Capital Guidance) pari all’11,25 per cento.

Il Total Capital ratio phased-in (Tcr) si attesta al 12,4%, risultando superiore al limite regolamentare, ma al si sotto della soglia Srep 2017 del 12,5 per cento. Le azioni di rafforzamento patrimoniale previste dal nuovo piano industriale, già in avanzato stadio di esecuzione, consentiranno il ripristino dei livelli raccomandati. Il Leverage ratio è pari al 6,5%, confermandosi fra i più elevati del sistema.

E’ proseguita nel periodo l’attenta gestione della liquidità, il cui profilo resta stabile. Al 30 settembre, il Liquidity Coverage ratio (Lcr) si colloca al 125%, con cassa e attività libere stanziabili che ammontano a 1,8 miliardi, dopo il rimborso nel trimestre di 333 milioni di obbligazioni retail.