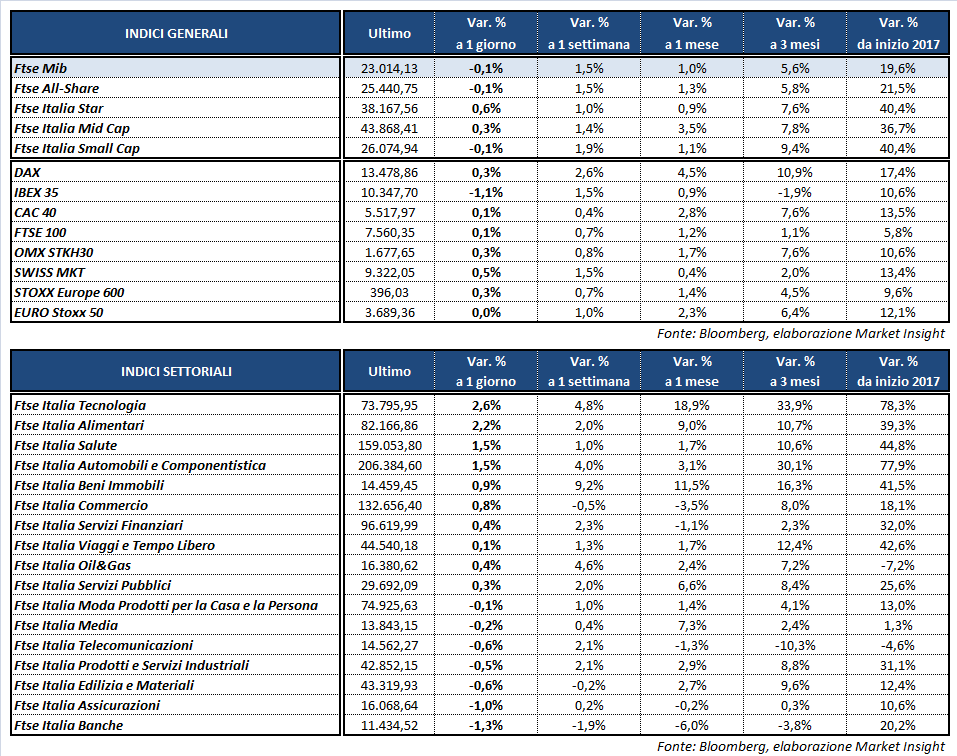

Chiusura incerta per le borse continentali, fra cui spicca in negativo Madrid (-1,1%) ancora condizionata dalle tensioni in Catalogna. Il Ftse Mib (-0,1%) archivia le contrattazioni a 23.014 punti, poco mosso come il Ftse 100 di Londra (+0,1%), il Cac 40 di Parigi (+0,1%) e il Dax di Francoforte (+0,3%). In frazionale rialzo anche gli indici di Wall Street, dove il Nasdaq (+0,4%) è sostenuto da Apple (+2,8%) dopo i conti migliori delle previsioni.

Il focus di giornata era sui numeri di ottobre relativi al mercato del lavoro statunitense, in ripresa rispetto a settembre ma sotto le aspettative. Il numero di occupati del settore non agricolo è cresciuto di 261 mila unità contro le 313 mila stimate dal consensus e le 18 mila della rilevazione precedente (rivisto da -33 mila), mentre il tasso di disoccupazione è sceso al 4,1%, rispetto alle previsioni per una lettura stabile al 4,2 per cento. Deludenti anche i numeri sulla paga media oraria, che evidenziano un rialzo su base annua del 2,4%, ossia il tasso di incremento più basso da febbraio 2016.

Positivi invece gli indici Pmi servizi di ottobre, a 55,3 punti, poco sotto la stima preliminare, e l’Ism non manifatturiero, sopra le attese a 60,1 punti.

In seguito alla pubblicazione dei dati il cambio euro/dollaro è salito inizialmente oltre 1,168, per poi scendere in area 1,16. In rialzo il dollaro/yen, a quota 114,3.

Fra le materie prime resta ben intonato il greggio, vicino ai massimi di oltre due anni, con Wti e Brent rispettivamente a 61,3 e a 55 dollari al barile, ancora sostenuto dall’ottimismo per un prolungamento dei tagli alla produzione.

A Piazza Affari gli acquisti premiano CAMPARI (+2,7%), STM (+2,5%), FCA (+2,4%) e RECORDATI (+2%).

Il colosso dei microchip approfitta dei conti e della guidance sopra le attese di Apple. Il Ceo della Mela, Tim Cook, ha rilasciato inoltre commenti positivi sugli ordini iPhone X e sulla realtà aumentata, che sfruttano i sensori 3D prodotti anche dall’azienda italo francese di semiconduttori.

A sostenere Fca contribuisce invece il taglio delle corporate tax, dal 35% al 20%, contenuto nel progetto di riforma di Trump che dovrà essere comunque approvato dal Congresso. Secondo quanto dichiarato dal Ceo Sergio Marchionne, la riduzione del tax rate avrebbe un impatto positivo ricorrente di 1 miliardo di euro sui conti del gruppo.

Sottotono invece ATLANTIA (-3%) e i bancari, in particolare BPER (-2,5%), UNICREDIT (-2,2%), UBI (-1,3%) e BANCO BPM (-1,2%). Fuori dal listino principale, invece, bene EI TOWERS (+3,4%) dopo i conti.