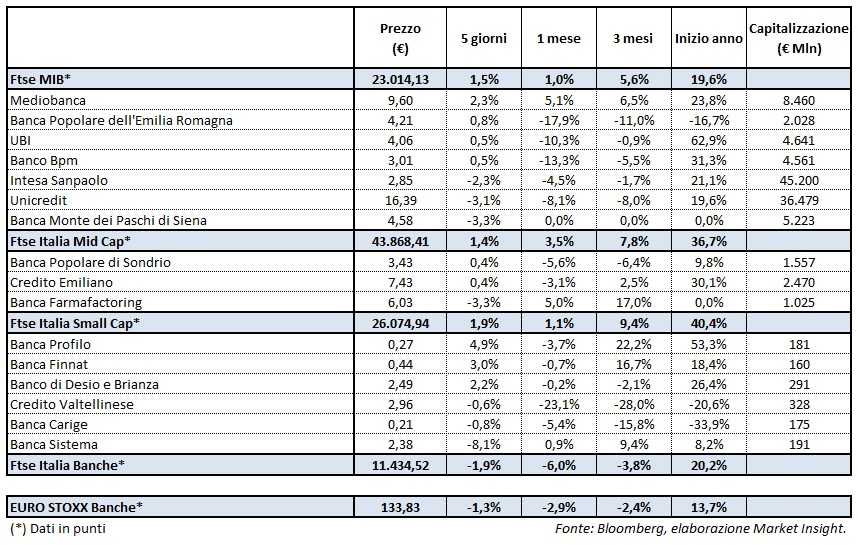

Il Ftse Italia Banche chiude l’ottava con un rosso dell’1,9% e allineato all’indice europeo (-1,3%), non impedendo però al Ftse Mib (+1,5%) di chiudere in positivo grazie al sostegno dei titoli energetici e di quelli delle utility.

L’indice bancario termina una dunque una settimana prudente, in attesa che nei prossimi giorni entri nel vivo la stagione delle trimestrali. Sul settore creditizio tricolore si è espresso positivamente Credit Suisse in un report, secondo cui ci sarà normalizzazione del costo del rischio per il settore e un aumento della redditività grazie alla riduzione dell’esposizione negli npl e al miglioramento della qualità dell’attivo.

Nel listino principale si mette in luce Mediobanca (+2,3%) grazie alla buona trimestrale riportata e all’innalzamento del rating da parte di Standard & Poor’s.

Bene Bper (+0,8%) dopo le ultime sedute sottotono, sostenuta anche dalle recenti dichiarazioni del Ceo Alessandro Vandelli sull’ormai imminente rinnovo della partnership nella bancassurance con Unipol.

Denaro su Banco Bpm (+0,5%) dopo la proroga fino al 9 novembre dell’esclusiva con Cattolica per definire gli ultimi dettagli della partnership nella bancassurance, che prevede la cessione alla compagnia veronese del 65% di Popolare Vita (attiva nel ramo vita) e del 65% di Avipop Assicurazioni (operante nel segmento danni) per un controvalore totale di 853,4 milioni.

Acquisti anche su Ubi (+0,5%) che continua comunque a godere della fiducia degli analisti, come dimostrato anche dal riavvio della copertura di Credit Suisse che con ‘outperform’ e target price di 5,15 euro, dalla conferma dello stesso giudizio da parte di Mediobanca con target price di 4,7 euro e dal mantenimento dei rating da parte di S&P. Inoltre, la banca lombarda ha ceduto la controllata lussemburghese Ubi International a Efg International.

Prese di profitto su Intesa (-2,3%) che si avvia a concludere la due diligence sui crediti delle ex banche venete. Si segnala che S&P ha elevato i rating dell’istituto milanese.

Già anche Unicredit (-3,1%) penalizzata nella prima parte della settimana dalle indiscrezioni, poi smentite dalla banca, riguardarti le presunte indagini della Bce sulla cessione del pacchetto da 17,7 miliardi di npl (Progetto Fino). Anche per la banca di piazza Gae Aulenti S&P ha aumentato il rating.

Arretra Mps (-3,2%), risentendo anche del riavvio della copertura da parte di Credit Suisse con una raccomandazione ‘underperform’ e target price a 4,28 euro. Il tutto nella settimana in cui è partita l’offerta pubblica volontaria parziale di scambio relativa al ristoro degli ex detentori di titoli subordinati della banca toscana, che finora ha raccolto adesioni pari al 6,82 per cento.

Nel Mid Cap bene Popolare Sondrio (+0,4%) che si avvia a rinnovare la partnership con Unipol nella bancassurance, così come Credem (+0,4%) dopo la conferma dei rating da parte di S&P per la sua solidità.

Tra le Small Cap realizzi su Carige (-0,8%) nell’ottava in cui ha diffuso i risultati del terzo trimestre che hanno evidenziato un risultato lordo di gestione positivo, seppure in calo. Inoltre, sono circolati rumor sui possibili cambiamenti nell’azionariato in vista della partenza dell’aumento di capitale da 560 milioni.

Forti vendite su Banca Sistema (-8,1%) in seguito all’abbassamento della raccomandazione da ‘buy’ ad ‘accumulate’ e del target price da 3,2 euro a 2,8 euro da parte di Banca Akros.