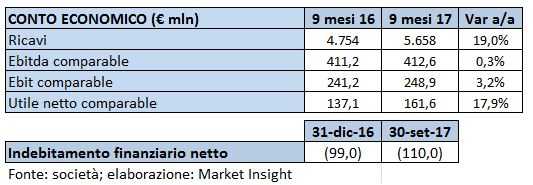

Saras ha archiviato i primi nove mesi dell’esercizio con ricavi in crescita del 19% a 5.658 milioni, grazie principalmente all’incremento delle quotazioni del petrolio rispetto allo stesso periodo del 2016.

Nel dettaglio, il segmento Raffinazione ha generato un fatturato in aumento di circa 760 milioni, il segmento Marketing di circa 132 milioni e il segmento Generazione di Energia Elettrica di circa 18 milioni.

L’Ebitda comparable si è attestato a 412,6 milioni, sostanzialmente in linea al periodo di confronto per effetto dell’accelerazione registrata nel terzo trimestre. Il recupero di profittabilità realizzato dal segmento Marketing ha compensato il calo del segmento Raffinazione e dei segmento Generazione di Energia Elettrica ed Eolico.

Il risultato netto comparable ha segnato un balzo del 18% a 161,6 milioni, mentre la posizione finanziaria netta è risultata pari a 110 milioni, in miglioramento rispetto ai 99 milioni al 31 dicembre 2016 grazie alla buona generazione di cassa.

Per quanto riguarda l’evoluzione della gestione, l’offerta di greggio si conferma su livelli abbondanti, nonostante l’implementazione dei tagli produttivi ad opera dei paesi Open e non.

Lo scenario prevedibile per l’ultimo trimestre dell’anno si conferma comunque positivo per i distillati medi con crack spread robusti e livelli inventariali piuttosto contenuti all’avvicinarsi del periodo invernale che tipicamente vede un incremento dei consumi di gasolio da riscaldamento, mentre è previsto un indebolimento stagionale del crack spread della benzina.

Non si riscontrano fattori strutturali che possano condurre, nel breve termine, ad una normalizzazione del crack spread dell’olio combustibile che dovrebbe pertanto rimanere su livelli elevati sostenendo il margine di riferimento EMC Benchmark.

Alla luce dei fattori sopra descritti e considerando che non sono previste rilevanti attività di manutenzione sugli impianti, il gruppo ritiene di poter realizzare, nell’ultimo trimestre dell’anno, un premio del margine di raffinazione rispetto all’EMC Benchmark in miglioramento rispetto a quello registrato nei primi nove mesi dell’anno.

Infine, la Posizione Finanziaria Netta al 31 dicembre 2017 è attesa confermarsi positiva, in quanto i flussi di cassa derivanti dalla gestione operativa saranno eccedenti rispetto alle variazioni di capitale circolante ed agli investimenti del periodo.