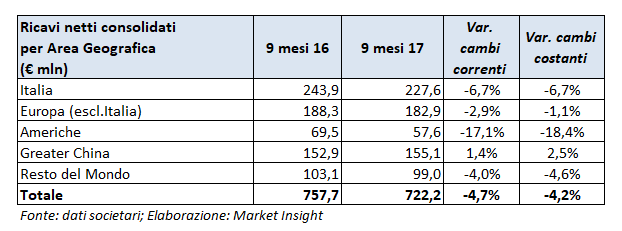

Nei primi nove mesi dell’esercizio in corso i ricavi scendono del 4,2% a cambi costanti a 722,2 milioni, scontando la debolezza del canale wholesale e alcuni impresti problemi nelle spedizioni delle collezioni invernali. Elementi negativi che hanno influito sia sulle calzature sia sulla pelletteria Ricavi in calo in tutte le aree geografiche, ad eccezione di quelli realizzati in Greater China, in crescita del 2,5% a cambi costanti a rappresentare oltre il 21% del giro d’affari consolidato (vs. 20% dei primi nove mesi del 2016).

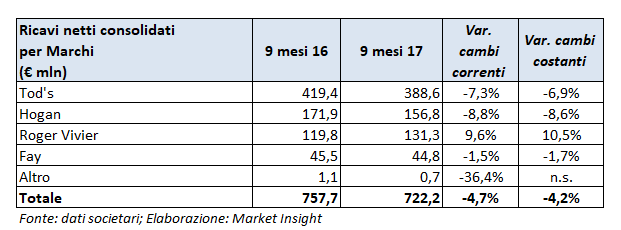

Il gruppo calzaturiero marchigiano ha presentato i dati delle vendite dei primi nove mesi 2017, che evidenziano ricavi consolidati per 722,2 milioni, in calo del 4,2% a cambi costanti (-4,7% a cambi correnti).

Una dinamica che sconta il rallentamento, soprattutto nel terzo trimestre, della diversa tempistica delle spedizioni delle collezioni invernali.

La contrazione del giro d’affari è riconducibile alla riduzione del 10,7% delle vendite nel canale wholesale (a parità di cambi), canale verso il quale il gruppo ha assunto un atteggiamento molto prudente, soprattutto nella gestione del rischio di credito in alcuni paesi.

Buona l’accoglienza del marchio Roger Vivier, che ha consuntivato ricavi aumentati del 10,5% a 131,3 milioni.

Sostanzialmente in linea con quelle del pari periodo del 2016 le vendite del canale diretto, che si sono attestate a 449,3 milioni. Il dato di Same Store Sales Growth (SSSG), calcolato a cambi costanti come media a livello mondiale dei tassi di crescita dei ricavi registrati nei Dos esistenti al 1° gennaio 2016, è pari a -2,7% nei primi nove mesi dell’anno in corso (dopo il -12% del 2016), confermando il trend nettamente positivo.

A fine settembre la rete distributiva del gruppo è composta da 272 Dos (+6 sul 30 settembre 2016) e 114 negozi in franchising (+11).

La suddivisione dei ricavi per aree geografiche evidenzia un calo generalizzato in tutti i Paesi, con eccezione delle vendite realizzate in Greater China, in crescita del 2,5% a rappresentare oltre il 21% del giro d’affari consolidato (vs. 20% del 1Q16). In dettaglio, si riducono del 6,7% le vendite in Italia e dell’1,1% quelle negli altri paesi del vecchio continente, influenzati dalla debolezza del canale wholesale.

Nelle Americhe il gruppo ha registrato complessivamente ricavi per 57,6 milioni, con un calo del 17% riconducibile, oltre che al già citato atteggiamento prudente nel canale wholesale, anche a difficoltà dei principali department stores.

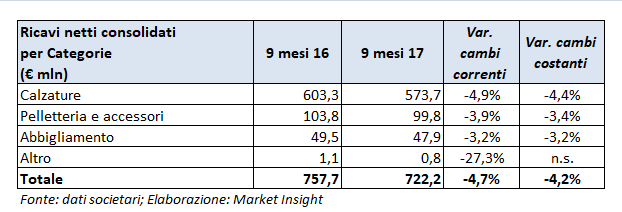

In termini di categorie di prodotti, a risentire maggiormente delle difficoltà registrate dal canale wholesale sono le calzature, le cui vendite sono scese a 573,7 milioni (-4,4%). Più contenuta le flessione nella pelletteria e accessori (-3,4%), con ottimi riscontri della clientela sulle nuove famiglie di borse a marchio Tod’s.

Diego Della Valle ha sottolineato che “il gruppo è in piena fase di attivazione del nuovo modello di business, a suo tempo definito, e consideriamo giusta e coerente la strategia che abbiamo scelto per lo sviluppo futuro dei marchi. La consapevolezza di consumatori più attenti alle innovazioni e alla creatività e i nuovi canali di comunicazione e di vendita, indispensabili per catturare il loro interesse, sono alcuni dei punti chiave del nostro piano. Stiamo sviluppando e crescendo con rapidità nel web e nell’e-commerce e stiamo preparando i “negozi del futuro”, pronti a dialogare con tutti i nuovi canali distributivi, tutto questo senza mai dimenticare di esaltare l’eccellenza, la qualità e lo stile che sono elementi insostituibili dei nostri prodotti.”

Per il prosieguo dell’anno in corso, la società si attende risultati allineati alle attese del mercato.

Titolo debole a Piazza Affari: intorno alle 10 le azioni scambiano a 54,80 euro (-3%), a fronte del Ftse Italia Moda in lieve calo (-0,4%)