L’aumento della raccolta, con masse che hanno toccato i 53,8 miliardi, è il motore della crescita della banca guidata da Gian Maria Mossa. Volumi che hanno portato a un incremento delle commissioni che, accompagnato da un ferreo controllo dei costi, ha permesso di ottenere un utile al 30 settembre pari a 147,4 milioni.

Primi nove mesi all’insegna della crescita per Banca Generali. Il cda della società di asset management si è riunito oggi per approvare i conti al 30 settembre, archiviati con un utile di 147,4 milioni, in aumento del 24% rispetto all’analogo periodo del 2016.

Banca Generali ha messo a segno nei primi nove mesi del 2017 un significativo sviluppo dimensionale (masse a 53,8 miliardi, +19%), accompagnato da un’attenta gestione dei costi operativi, pressoché invariati in valore assoluto (+0,4% a/a). Dinamiche che hanno favorito un balzo in avanti degli utili, nonostante l’assorbimento nel periodo di importanti investimenti finalizzati alla crescita della banca e di oneri straordinari (pari a 3,7 milioni) legati alla partecipazione allo Schema Volontario del Fondo Interbancario per la ricapitalizzazione del settore.

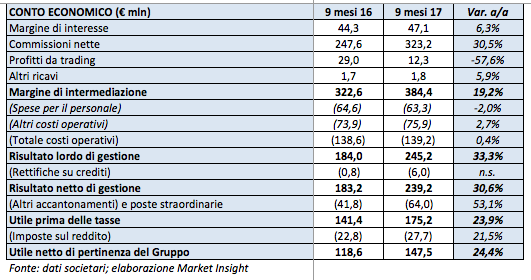

Nella tabella seguente riportiamo il conto economico al 30 settembre.

Il margine di intermediazione si è attestato a 384,4 milioni (+19,2% a/a), grazie all’incremento delle masse e al loro impatto sulle commissioni ricorrenti, oltre al contributo dalle commissioni di performance.

Nello specifico, le commissioni di gestione hanno registrato un rialzo del 18,9 per cento. Positive inoltre le commissioni bancarie e d’ingresso (+30%) di riflesso all’incremento dei volumi.

Il margine d’interesse è salito del 6% a/a a 47,1 milioni mostrando una dinamica di miglioramento, sebbene il profilo degli investimenti nel portafoglio titoli della tesoreria si mantenga prudente in linea all’orientamento della banca (+18% a 5,7 miliardi le posizioni in titoli obbligazionari con una duration complessiva pari a 1,7 anni e una maturity di 3,9 anni).

I costi operativi si sono attestati a 139,2 milioni (+0,4% a/a) pressoché invariati rispetto all’esercizio precedente nonostante lo sviluppo di progetti nel digitale e l’aumento dell’operatività. Si precisa che i costi includono 4,6 milioni (+10%) di contributo ordinario al Fondo Nazionale di Risoluzione Bancaria (BRRD) e al Fondo Interbancario di Tutela dei Depositi (Fitd). A essi si aggiungono, come anticipato, 3,7 milioni di poste non ricorrenti per la partecipazione al Fondo Risoluzioni incluse nelle rettifiche di valore.

L’andamento dei costi si è confermato significativamente inferiore agli obiettivi di piano, che indicavano una forchetta di aumento compreso tra il 2% e il 4% per fine anno.

I ratio operativi si mantengono su livelli di best practice nel settore e in continuo miglioramento: cost/income ratio (al netto della commissioni di performance) si è attestato a 46,2% pro-forma (calcolo basato su ricavi rettificati per le commissioni di performance e gli oneri legati alla crescita inseriti negli accantonamenti a livello dei nove mesi), contro il dato contabile del 34,7% rilevato nel periodo.

L’incidenza dei costi sulle masse complessive si è ulteriormente ridotto a 33 basis point (37 basis point a fine 2016).

Il Cet 1 su base transitional si attesta al 17,8% (+110 bps da inizio anno) e il Total Capital ratio su base transitional al 19,6% (+120 bps da inizio anno). L’eccedenza di capitale su base transitional rispetto ai requisiti regolamentari si è attestato a 290 milioni (+11%), pari al 59% del totale dei fondi propri secondo le indicazioni di Basilea 3.

I ratio patrimoniali si attestano su livelli ampiamente superiori ai requisiti specifici fissati per la società da Bankitalia (Cet1 ratio al 7% e Total Capital ratio al 10,4%, come minimo richiesto dal periodico processo di revisione e valutazione prudenziale Srep).

L’amministratore delegato e direttore generale di Banca Generali, Gian Maria Mossa, ha commentato: “Siamo molto soddisfatti del forte trend di crescita della banca che si avvia verso un finale d’anno all’insegna di nuovi massimi nella raccolta, che abbiamo rivisto nelle stime da 5,5 a 6,5 miliardi. Abbiamo continuato a sviluppare la crescita dimensionale e nuovi progetti innovativi senza sacrificare il risultato netto, che continua a crescere a doppia cifra grazie all’efficienza operativa, e gli indici patrimoniali che si rafforzano ulteriormente su livelli d’eccellenza. Abbiamo le basi sempre più solide per chiudere al meglio l’esercizio e affrontare con slancio le rinnovate sfide dei prossimi mesi”.