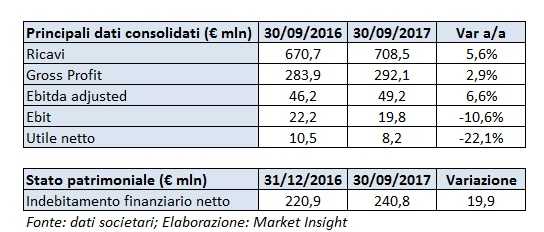

Nei primi nove mesi del 2017 il gruppo attivo nella produzione, lavorazione e distribuzione di caffè tostato e di altri tipi di prodotti coloniali, consuntiva ricavi pari a 708,5 milioni, in progresso del 5,6% rispetto al pari periodo del 2016 mentre il gross profit aumenta del 2,9% a 292,1 milioni, beneficiando del miglioramento del mix di canale/prodotto e dei prezzi medi di vendita rispetto al costo di acquisto del caffè verde, che hanno parzialmente compensato la diminuzione dei volumi.

Nel principale mercato di sbocco, rappresentato dalle Americhe che riflettono il 47,3% del giro d’affari complessivo, le vendite aumentano dell”1% attestandosi a 334,8 milioni, mentre quelle realizzate nell’Europa del Sud (25,8% del totale) segnano una crescita del 14,4% a 182,7 milioni.

I ricavi conseguiti in Europa del Nord (19% del totale) riportano un incremento del 4,9% a 134,7 milioni, mentre le vendite consuntivate nell’Asia – Pacifico, che includono anche i ricavi generati dalla rete internazionale di caffetterie, assommano a 56,4 milioni.

Dalla ripartizione per canale di vendita si rileva che il maggior contributo deriva dal Mass Market (36,9% del totale), che realizza ricavi pari a 261,2 milioni (+4%). A seguire il Private Label (34,6%) con un fatturato in crescita del 3,9% a 245,2 milioni e il Foodservice (22,2%), che registra ricavi pari a 157,6 milioni (+11%).

L’Ebitda adjusted cresce del 6,6% a 49,2 milioni. Importo che si attesterebbe a 47,4 milioni includendo i costi una tantum sostenuti per la riorganizzazione a seguito della fusione di Nutricafès e Segafredo Zanetti Portugal. Diminuisce invece l’Ebit (-10,6% a 19,8 milioni) in presenza di ammortamenti e svalutazioni aumentati del 9,2 per cento.

In calo anche l’utile netto che si attesta a 8,2 milioni (-22,1%). Tale valore, se aggiustato per gli una tantum suddetti, sarebbe in linea con il pari del 2016 (10,5 milioni).

Dal lato patrimoniale l’indebitamento finanziario netto si fissa a 240,8 milioni, in aumento di 19,9 milioni rispetto a fine 2016, per effetto dell’assorbimento di cassa derivante da attività di investimento.

Alla luce dei risultati conseguiti nel periodo in esame e dell’attuale andamento di mercato il management ha confermato per il 2017 le seguenti stime: un incremento del Gross Profit tra il 5% ed il 7%, un aumento dell’ Ebitda adjusted tra il 10% e il 12% e un indebitamento finanziario inferiore a 210 milioni.

Riviste invece al ribasso le stime sui volumi di vendita, che sconteranno la debolezza nell’area Americhe del canale Private Label. Pertanto le attese su tale indicatore relative all’esercizio corrente sono state adeguate al contesto di mercato e sono previste in linea con i valori del 2016 (precedente stima: crescita tra il 2% e il 4%).