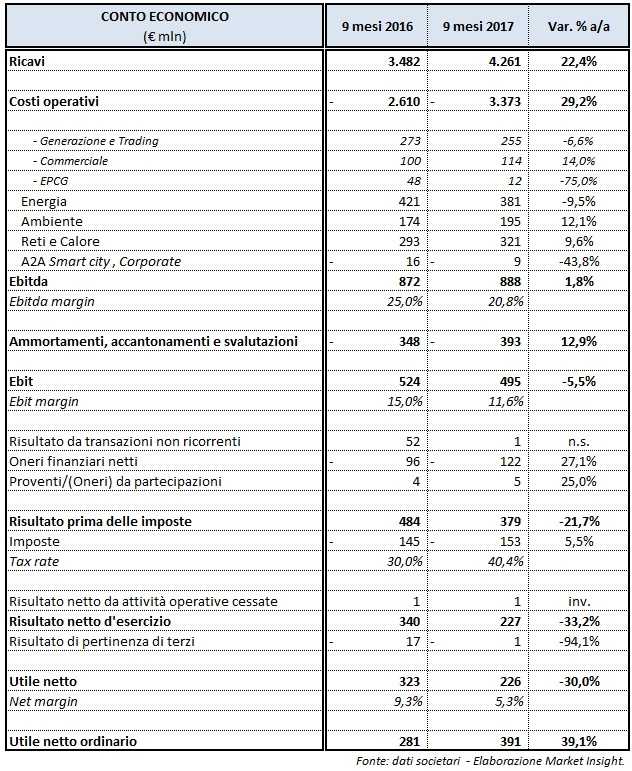

Nel periodo gennaio-settembre del 2017, i ricavi della multi-utility lombarda sono stati pari a 4,26 miliardi di euro, in progresso del 22,4% su base annua. Al netto del contributo di Linea Group Holding (circa il 40% della variazione), l’aumento del giro d’affari è prevalentemente riconducibile ai maggiori ricavi di vendita di energia elettrica e gas sui mercati all’ingrosso e alle maggiori vendite di energia elettrica su Ipex a seguito dei maggiori volumi intermediati e dei prezzi crescenti registrati nei primi 9 mesi dell’anno in corso rispetto allo stesso periodo del 2016.

Nei primi 9 mesi del 2017, l’Ebitda di A2A si è attestato a 888 milioni, in crescita dell’1,4% rispetto allo stesso periodo del 2016. Il Margine operativo lordo prima di componenti non ricorrenti (pari a 82 milioni nei primi 9 mesi del 2016 e a 54 milioni nei primi 9 mesi del 2017) e al netto del contributo di Epcg del 3° trimestre 2016 (pari a 13 milioni di euro), è aumentato di 57 milioni (+7% su base annua). Un contributo importante è arrivato dall’ampliamento del perimetro dovuto al consolidamento di Linea Group Holding e delle altre società minori acquisite (contributo complessivo nei primi 9 mesi del 2017 di circa 70 milioni), dall’ottima performance della Business Unit Generazione e Trading realizzata dagli impianti a ciclo combinato, nonché gli incrementi di redditività delle Business Unit Reti, Calore e Ambiente. Tali apporti hanno più che compensato gli effetti negativi derivanti dalle minori produzioni idroelettriche per la scarsa piovosità registrata nel 2017, la mancata marginalità (registrata invece nel 3° trimestre del 2016) dai gruppi non più essenziali dell’impianto di San Filippo del Mela e i risultati negativi del gruppo EPCG nel periodo del consolidamento integrale.

Nel periodo in esame, l’Ebit del gruppo guidato da Luca Valerio Camerano è stato pari a 495 milioni, in flessione del 5,5% su base annua principalmente a seguito della svalutazione (60 milioni) necessaria per adeguare al fair value il valore degli asset di EPCG. Gli ammortamenti dei primi 9 mesi del 2017 risultano in linea rispetto allo stesso periodo dell’anno precedente: i maggiori ammortamenti derivanti dal consolidamento del gruppo Linea Group Holding sono stati infatti compensati dai minori ammortamenti conseguenti alle svalutazioni degli impianti di Monfalcone, Gissi e Piacenza effettuate al 31 dicembre 2016. Gli accantonamenti a fondi rischi, invece, nel periodo hanno registrato una riduzione di circa 16 milioni rispetto ai primi 9 mesi del 2016.

L’utile netto nei primi 9 mesi del 2017 di A2A è stato pari a 226 milioni, in contrazione del 30% rispetto allo stesso periodo del 2016, oltre che per la sopracitata flessione del risultato operativo netto anche per una serie di altri elementi. Tra questi ricordiamo, innanzitutto, i maggiori oneri netti della gestione finanziaria (25 milioni in aumento rispetto ai primi 9 mesi del 2016), riconducibili agli oneri di attualizzazione dell’opzione Put esercitata sul gruppo EPCG per 33 milioni e alla variazione dell’area di consolidamento per 16 milioni. Escludendo tali effetti, l’ottimizzazione della struttura finanziaria ha invece consentito di realizzare, complessivamente, risparmi per 24 milioni. In secondo luogo, il gruppo lombardo aveva contabilizzato nel 1° trimestre del 2016 una plusvalenza non monetaria di 52 milioni in relazione alla scissione parziale non proporzionale di Edipower con efficacia dal 1° gennaio 2016 a favore di Cellina Energy, società interamente partecipata da Società Elettrica Altoatesina S.p.A.. In terzo luogo, il tax rate è lievitato al 40,4% nei primi 9 mesi del 2017 dal 30% dello stesso periodo del 2016. Depurato da tutti gli elementi non ricorrenti, l’utile netto ordinario di A2A nei primi 9 mesi del 2017 è stato pari a 391 milioni, con un balzo del 39,1% rispetto allo stesso periodo del 2016

Sul fronte dello Stato patrimoniale, l’indebitamento finanziario netto al 30 settembre 2017 è stato pari a 3,25 miliardi, in aumento del 3,7% rispetto alla fine del 2016. La variazione negativa si riferisce alla variazione del metodo di consolidamento di EPCG e al subentro nei debiti finanziari delle società acquisite da A2A Rinnovabili S.p.A., rispettivamente per 206 e 34 milioni; compensata da una generazione di cassa netta positiva per 124 milioni.

Nei primi 9 mesi del 2017, gli investimenti netti dell’ex-municipalizzata controllata congiuntamente dal Comune di Milano e da quello di Brescia sono stati pari a 271 milioni, con un balzo del 16% rispetto allo stesso periodo del 2016 grazie soprattutto all’incremento (+17,7% su base annua) del Capex nella Business Unit Reti e Calore.

I vertici di A2A hanno poi dichiarato che l’Ebitda dell’intero 2017 potrebbe attestarsi a 1,2 miliardi, in crescita rispetto a quanto comunicato nella precedente guidance, principalmente per l’ottima performance attesa nella Business Unit Generazione e Trading. A fine luglio il management della multi-utility lombarda aveva fornito un’indicazione di margine operativo lordo per l’intero esercizio in corso compreso tra 1,165-1,185 miliardi.