Banco Bpm ha archiviato il terzo trimestre 2017 con buoni risultati che evidenziano una tenuta dei ricavi core (+3,6%), in uno scenario sfidante. In calo costi e rettifiche. Dinamiche che evidenziano gli effetti dell’implementazione del business plan del nuovo gruppo nato il 1° gennaio 2017. Il risultato netto, ancora in rosso per 41,5 milioni, migliora rispetto ai 402,6 milioni di perdita del terzo trimestre 2016.

Banco Bpm ha archiviato i risultati del terzo trimestre, un periodo caratterizzato dai numerosi eventi che hanno scandito i passi per la realizzazione del piano di fusione di Banco Popolare e Bpm.

Nei tre mesi in esame, è stato portato a termine il riassetto dell’asset management, concluso con la cessione di Aletti Gestielle ad Anima, e si è impostato il riordino del settore della bancassurance con l’uscita di Unipol e Aviva e il nuovo accordo firmato con Cattolica Assicurazioni siglato nel mese di novembre. Inoltre, a luglio è stata realizzata l’integrazione dei sistemi informativi.

Ma la questione più calda resta quella del de-risking e degli eventuali impatti della pressione che la Bce sta esercitando per la riduzione dei crediti deteriorati nei bilanci delle banche europee. Anche su questo fronte le notizie sono positive. Banco Bpm per fine 2017 avrà realizzato il 56% del programma concordato con Francoforte, che prevede la cessione di 8 miliardi di npl entro il 2019, obiettivo che sarà realizzato con 18 mesi di anticipo a giugno 2018. La gestione interna dei flussi è buona e a fine anno verrà dato un nuovo target di riduzione. Il tutto effettuato utilizzando le risorse generate internamente, senza cioè il ricorso ad alcun aumento di capitale.

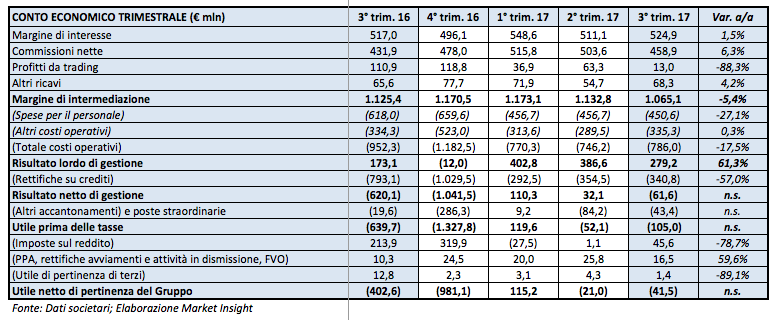

Nella tabella seguente riportiamo i conti trimestrali, con l’avvertenza che Aletti è stata esposta in linea con il principio IFRS 5 nella voce “Utile (Perdita) dei gruppi di attività in via di dismissione al netto delle imposte”.

Il margine di intermediazione si è attestato a 1,06 miliardi (-5,4% a/a). Un calo interamente spiegabile con la riduzione dei profitti da trading fissati a 13 milioni dai 110,9 milioni del terzo trimestre (-88,3% a/a). La differenza si giustifica con le cessioni del portafoglio titoli di Bpm avvenute lo scorso anno in vista della fusione, che non sono ripetibili, per cui il livello attuale degli utili da trading è quello considerato di tendenza a regime.

Particolarmente positiva la tenuta del margine di interesse che, nonostante il periodo caratterizzato da bassi tassi e marcata competizione sui prestiti, è riuscito a mettere a segno un incremento dell’1,5% a/a a 524,9 milioni. Il miglioramento è stato ottenuto grazie alla diminuzione del costo della raccolta, tendenza che dovrebbe proseguire anche nel quarto trimestre 2017 e nel 2018, dato l’ammontare di obbligazioni in scadenza. A tale riguardo alcune emissioni non saranno rimpiazzate, mentre lo saranno il subordinato da 500 milioni e alcuni covered bond.

Per quanto riguarda la forte competizione sui prestiti, è atteso un miglioramento dopo il 31 gennaio 2018, per via delle condizioni relative alla concessione dei Tltro. In ogni caso, nonostante la riduzione del portafoglio prestiti in seguito al de-risking, nel periodo è proseguita la concessione di nuovo denaro.

Le commissioni hanno registrato un incremento del 6,3% a/a toccando i 458,9 milioni. Un buon risultato rispetto all’anno precedente, ottenuto grazie alla crescita delle masse. Tuttavia, per effetto della stagionalità e di alcuni ritardi comportati dalla migrazione It a luglio, il dato appare inferiore a quello dei primi due trimsestri dell’anno, livello su cui è atteso che tornino nel prossimo trimestre, secondo la guidance fornita da Castagna nella conference call. Gli altri ricavi si sono attestati a 68,3 milioni (+4,2% a/a).

In netto calo i costi, trascinati all’ingiù dalla diminuzione di quello del lavoro a 450,6 milioni (-27,1% a/a), anche per la presenza lo scorso anno di alcuni accantonamenti straordinari per le uscite. In ogni caso, anche depurata da tale effetto, la voce risulta in discesa. Le altre spese amministrative sono stabili a 335,3 milioni nel terzo trimestre 2017. Tuttavia, se si escludono alcuni oneri di sistema e alcuni costi relativi alla fusione, la tendenza è al ribasso. Tant’è che viene fornita un’indicazione di un miglioramento di questa voce su base annua di circa 50 milioni rispetto al business plan.

L’effetto di tali dinamiche ha portato il risultato lordo di gestione a 279,2 milioni, in aumento del 61,3% rispetto all’anno precedente. Una buona performance, ma non sufficiente ad assorbire i 340,8 milioni di rettifiche su crediti, nonostante queste ultime siano più che dimezzate rispetto ai 799,1 del pari periodo del 2016, in seguito alla buona dinamica dei crediti deteriorati.

Il risultato netto di gestione scivola così in rosso per 61,6 milioni, in netto miglioramento dai 620,1 del terzo trimestre 2016. La voce altri accantonamenti e poste straordinarie, in peggioramento a 43,4 milioni, include costi di sistema e una perdita di crediti verso le ex venete. Infine, dopo aver incluso imposte positive per 45,6 milioni e dopo 16,5 milioni della voce attività in via di dismissione, la perdita netta si fissa a 41,5 milioni.