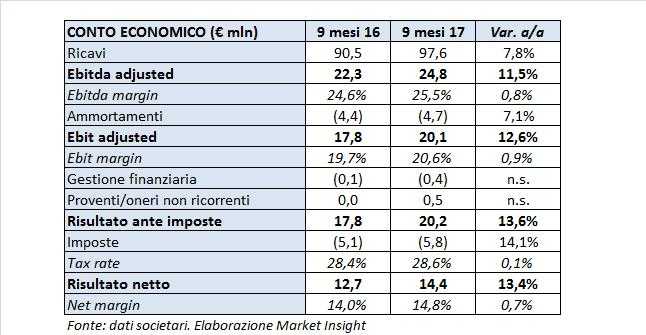

Ricavi consolidati nei primi nove mesi 2017 a 97,6 milioni (+7,8% a/a), Ebitda adjusted a 24,8 milioni (+11,5%) con un Ebitda margin del 25,5%, Ebit adjusted a 20,1 milioni (+12,6%) con un Ros del 20,6%, utile netto a 14,4 milioni (+13,4%) con un’incidenza sui ricavi del 14,4%. La posizione finanziaria netta risulta positiva per 20,4 milioni, a fronte di una posizione, sempre positiva, per 26,7 milioni a fine 2016. Al 31 ottobre 2017 il fatturato evidenzia una crescita dell’8,3% e la posizione finanziaria netta si conferma positiva per 22,6 milioni. Il management prevede quindi di chiudere il 2017 sia con un incremento delle vendite, sia con un miglioramento dei margini rispetto allo scorso esercizio.

Il gruppo Cembre, attivo nel mercato dei connettori elettrici e utensili per la loro installazione, nei primi nove mesi del 2017 ha conseguito ricavi per 97,6 milioni, con un incremento del 7,8% rispetto ai 90,5 milioni del pari periodo 2016.

Nel dettaglio, 40,8 milioni sono stati realizzati in Italia, in aumento dell’11% rispetto ai primi nove mesi del 2016 e con una percentuale sul fatturato salita dal 40,6% al 41,8 per cento. Nella restante parte dell’Europa i ricavi sono stati pari a 41 milioni (+5,5%), scendendo dal 42,9% al 42% del totale. Al di fuori del continente europeo il gruppo ha conseguito ricavi per 15,8 milioni (+5,6%) con una percentuale scesa dal 16,5% al 16,2% del fatturato.

L’Ebitda adjusted è aumentato da 22,3 a 24,8 milioni (+11,5%) con un’incidenza sui ricavi salita dal 24,6% al 25,5 per cento. In diminuzione il peso percentuale del costo del personale, nonostante l’incremento del numero medio dei dipendenti, mentre è rimasta sostanzialmente stabile l’incidenza del costo del venduto e del costo per servizi.

Dedotti ammortamenti per 4,7 milioni (+7,1%), l’Ebit adjusted si è attestato a 20,1 milioni, con un incremento del 12,6% rispetto ai 17,8 milioni del pari periodo 2016 e con un Ros salito di 90 basis point, dal 19,7% al 20,6 per cento.

I primi nove mesi 2017 hanno beneficiato della plusvalenza di 0,5 milioni derivante dalla vendita, nello scorso settembre, della precedente sede della controllata spagnola. Per contro, l’andamento dei tassi di cambio, in particolare della sterlina a seguito della Brexit, ha appesantito la gestione finanziaria per 0,5 milioni, a fronte di una differenza cambi, sempre negativa, di 0,1 milioni nel 2016.

L’utile netto di periodo è salito da 12,7 a 14,4 milioni, con un incremento del 13,4 per cento.

Dal lato patrimoniale, la posizione finanziaria netta, positiva per 20,4 milioni, si è ridotta di 6,3 milioni rispetto a fine 2016. Il flusso di 17,8 milioni generato dall’attività operativa è stato infatti assorbito da investimenti netti per 8,9 milioni, dall’acquisto di azioni proprie per 3 milioni e dalla distribuzione di dividendi per 11,8 milioni.

Gli investimenti lordi in immobilizzazioni nel periodo sono ammontati a 9,3 milioni, in forte aumento rispetto ai 4,3 milioni al 30 settembre 2016.

L’andamento del tasso di cambio euro/sterlina sta penalizzando la conversione in euro del fatturato della controllata inglese, ricavi che incidono per il 14% sul fatturato consolidato del gruppo. Nonostante questo, il management prevede di chiudere l’anno con ricavi in crescita rispetto allo scorso esercizio.

Il presidente e Ad Giovanni Rosani ha commentato: “I primi nove mesi del 2017 si sono chiusi con una crescita dei ricavi consolidati pari al 7,8%, mentre il fatturato progressivo al 31 ottobre 2017 evidenzia una crescita pari all’8,3%. Prevediamo, quindi, di chiudere l’esercizio 2017 sia con un incremento delle vendite sia con un miglioramento dei margini reddituali rispetto allo scorso esercizio. La posizione finanziaria al 31 ottobre 2017 si conferma positiva per 22,6 milioni.”