La società del risparmio gestito ha archiviato i primi nove mesi dell’anno con un utile netto di 156,2 milioni, che diventano 161, se non si considerano i 5,3 milioni di costi straordinari per il riacquisto del prestito obbligazionario convertibile avvenuto nel terzo trimestre 2017. Nel periodo in considerazione è proseguita la crescita del gruppo sia di tipo organico sia attraverso acquisizioni.

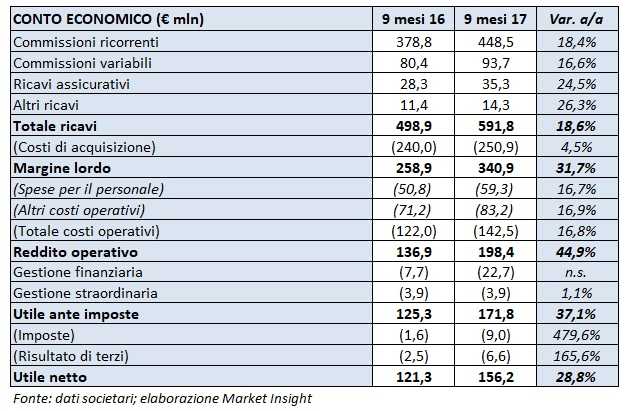

Nei primi nove mesi del 2017, Azimut ha registrato ricavi totali per 591,8 milioni, in crescita del 18,6% rispetto all’analogo periodo 2016. La buona performance è stata ottenuta sia dalle commissioni ricorrenti, aumentate del 18,4% a/a grazie a flussi di raccolta pari a 5,5 miliardi nel periodo che hanno portato il totale delle masse gestite a 48,5 miliardi(+11% a/a), sia da quelle variabili, salite del 16,6% a/a. In espansione anche i ricavi assicurativi a 35,3 milioni (+24,5% a/a) e gli altri ricavi a 14,3 milioni (+26,3% a/a).

Nella tabella seguente riportiamo il conto economico del gruppo.

Il contenimento dei costi di acquisizione, incrementati in maniera meno che proporzionale a 250,9 milioni (+4,5% a/a), ha permesso un progresso del margine lordo pari al 31,7% a 340,9 milioni. Anche la crescita dei costi operativi è stata contenuta (+16,8% a/a a 142,5 milioni).

In particolare, i costi generali e gli ammortamenti al 30 settembre 2017 evidenziano un incremento pari al 16,9% rispetto al medesimo periodo dell’anno precedente, legato al consolidamento delle partecipazioni estere e agli oneri accessori direttamente connessi agli investimenti in software effettuati per far fronte alla crescita del gruppo. Anche il costo del personale sale del 16,7% a/a in seguito all’espansione del gruppo.

Dopo un saldo negativo per 22,7 milioni per la gestione finanziaria e di 3,9 milioni per quella straordinaria, l’utile ante imposte si è fissato a 171,8 milioni (+37,1% a/a), mentre l’utile netto si è attestato a 156,1 milioni.

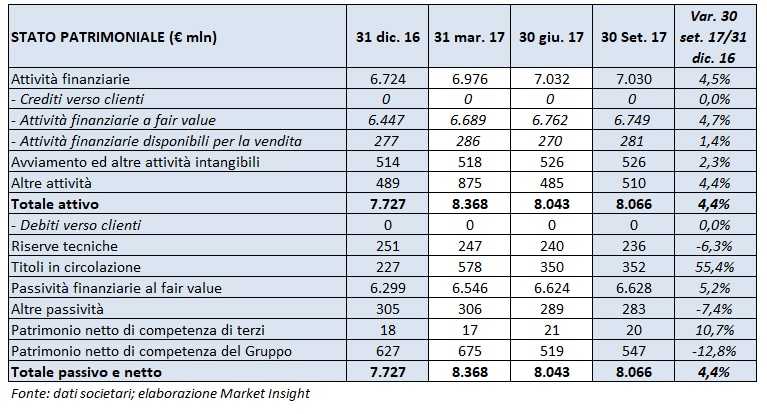

Quanto alla situazione patrimoniale, la posizione finanziaria netta consolidata a fine settembre 2017 risultava positiva per 103,7 milioni (contro i 192,3 milioni a fine dicembre 2016). Nei primi nove mesi sono stati pagati dividendi ordinari per circa 133 milioni, sono state eseguite le prime due tranche di buyback di titoli azionari per complessivi circa 50 milioni e sono state fatte acquisizioni all’estero per 19 milioni.

Il pagamento delle cedole ha inciso anche sul patrimonio netto consolidato che, al 30 settembre 2017 incluso l’utile di periodo, si attesta a 547 milioni fronte dei 627 milioni di rilevati al termine del precedente esercizio.

Nella tabella seguente riportiamo lo stato patrimoniale dei Azimut.

Nel periodo in esame Azimut ha anche avviato un programma di ottimizzazione della raccolta finanziaria che ha comportato l’emissione, avvenuta il 22 marzo 2017, di un prestito obbligazionario non convertibile a tasso fisso per un valore pari a 350 milioni, con cedola pari a 2,0% e durata di 5 anni con scadenza 28 marzo 2022.

Successivamente a tale emissione, Azimut ha deliberato il riacquisto del prestito obbligazionario convertibile “euro 250.000.000 2,125% Subordinated Convertible Bonds con scadenza 2020” emesso nel novembre 2013 attraverso un meccanismo di reverse bookbuilding.

L’ammontare complessivo pagato per l’estinzione del prestito obbligazionario convertibile è pari a 279,4 milioni.