I primi nove mesi di Intesa sono stati caratterizzati dall’acquisto degli asset delle ex banche venete che hanno portato in dote 3,5 miliardi di contributi pubblici, imputati a conto economico, a compensazione degli impatti negativi sui coefficienti patrimoniali. Tale posta ha portato l’utile netto del periodo a 5,9 miliardi, dai 2,3 miliardi di fine settembre 2016. Al netto di tale contributo il risultato bottom line si sarebbe attestato a 2,5 miliardi (+5,7% a/a). Nel periodo, il gruppo ha riportato un margine di intermediazione sostanzialmente stabile a 12,7 miliardi, sostenuto dalle commissioni nette. Chiara la strategia dell’Ad Carlo Messina che punta a rendere i ricavi meno legati all’attività di credito, che, in un momento di tassi di interesse ai minimi, presenta bassi livelli di redditività. L’obiettivo è quello di trasformare la banca in una wealth management company.

I primi nove mesi di Banca Intesa hanno registrato un solido andamento dei ricavi core, trainati soprattutto dalla crescita delle commissioni, mentre a fine giugno la banca ha firmato un accordo per l’acquisto di alcuni asset delle ex banche venete.

L’operazione, avvenuta al prezzo simbolico di un euro e che prevede una serie di garanzie, ha visto Intesa rilevare crediti in bonis diversi da quelli ad alto rischio per circa 26,1 miliardi di euro (più 4 miliardi di crediti non deteriorati ma considerati al alto rischio), attività finanziarie per circa 8,9 miliardi di euro,attività fiscali per circa 1,9 miliardi, debiti verso clientela per circa 25,8 miliardi e obbligazioni senior per circa 11,8 miliardi. A ciò va aggiunta una raccolta indiretta per circa 23 miliardi, di cui circa 10,4 miliardi di risparmio gestito, circa 900 sportelli in Italia (più 60 all’estero) e 9.960 persone in Italia e 880 all’estero.

Nell’ambito dell’accordo, Intesa ha ricevuto 3,5 miliardi di contributi pubblici a compensazione di effetti patrimoniali negativi. L’istituto guidato da Carlo Messina ha già avviato nel periodo in esame le procedure di integrazione e ristrutturazione della nuova realtà. Alla luce di questo evento, Intesa ha esposto i conti del periodo sia tenendo conto del consolidamento delle attività e delle passività acquisite dalle ex banche venete sia non inserendoli nel perimetro.

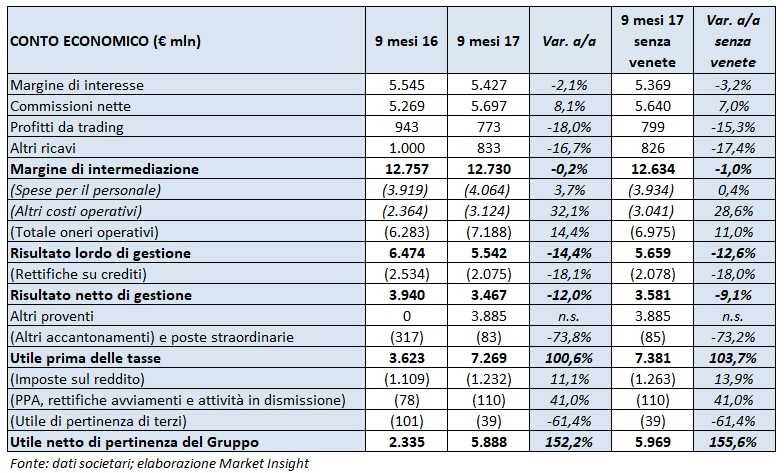

Venendo al dettaglio dei conti, il margine di intermediazione nel periodo in esame è rimasto sostanzialmente stabile a 12,7 miliardi (12,6 miliardi ex venete), supportato in particolare dal buon andamento delle commissioni nette, che ha compensato la diminuzione delle altre componenti.

Ed è proprio sulla componente commissionale che la banca sta spingendo per sostenere il margine di intermediazione, attraverso un ulteriore rafforzamento nel wealth management.

Le commissioni nette, nei primi nove mesi del 2017, sono aumentate dell’8,7% a/a a 5,7 miliardi (+7% a/a a 5,6 miliardi ex venete), con una significativa espansione (+12% a/a) di quelle di gestione, intermediazione e consulenza. Queste ultime evidenziano una crescita di quelle di intermediazione e collocamento titoli (+31,2% a/a), di quelle di gestione (+10,5% a/a) e di quelle riferite ai prodotti assicurativi (+9,3% a/a). Le commissioni da attività bancaria commerciale mostrano, al contrario, una flessione dello 0,7 per cento.

Il margine di interesse ha registrato un lieve calo del 2,1% a/a a 5,4 miliardi (-3,2% a/a a 5,3 miliardi ex venete), penalizzato dalla svalutazione della valuta egiziana, al netto della quale sarebbe risultato in crescita dello 0,2 per cento.

Il gruppo intende ridurre sempre di più la dipendenza dal margine di interesse (il cui peso sul totale dei ricavi è circa il 43%), anche in considerazione del perdurare di bassi tassi di interessi.

I profitti da trading diminuiscono dai 943 milioni del periodo gennaio-settembre 2016 ai 773 milioni (-18% a/a, -15,3% a/a ex venete) del periodo in esame, risentendo della riduzione della componente legata alle attività disponibili per la vendita (da 174 milioni a 59 milioni) e di quella dell’attività di trading e tesoreria (da 418 milioni a 329 milioni).

Gli altri ricavi evidenziano una contrazione del 16,7% a/a 833 milioni (-17,4% a/a a 826 milioni ex venete), rispetto al miliardo del periodo di confronto che, tuttavia, includevano 170 milioni di plusvalenza legata alla cessione della partecipazione in Visa Europe. Il risultato dell’attività assicurativa è stata pari a 750 milioni (829 milioni nel primo semestre 2016). Area, quest’ultima, dove l’istituto milanese punta ad accrescere la propria presenza in particolare nel segmento danni, dato il buon posizionamento nel ramo vita.

I costi operativi sono aumentati del 14,4% a/a a 7,2 miliardi (+11% a 7 miliardi ex venete) per i maggiori contributi relativi al sostegno del sistema bancario, passati da 182 milioni dei primi nove mesi del 2016 a 652 milioni dell’analogo periodo 2017. Sostanzialmente stabili, invece, le spese per il personale a 4 miliardi.

Tali dinamiche conducono a un risultato lordo di gestione in calo del 14,4% a/a a 5,5 miliardi (-12,6% a/a a 5,7 miliardi ex venete).

Dopo la significativa la riduzione delle rettifiche su crediti (-18,1% a/a a 2,1 miliardi), a testimonianza dell’ulteriore riduzione dell’esposizione nei crediti problematici, il risultato netto di gestione si è attestato a 3,5 miliardi (-12% a/a, -9,1% a/a a 3,6 miliardi ex venete).

I conti recepiscono poi proventi non ricorrenti netti per 3,5 miliardi (non presenti nella passata gestione) riferiti al contributo pubblico ricevuto a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’acquisto di alcune attività e passività di Banca Popolare di Vicenza e Veneto Banca.

Il periodo si chiude con un utile netto di 5,9 miliardi (6 miliardi ex venete). Non considerando la posta straordinaria, l’utile netto è pari a 2,5 miliardi (+5,7% a/a).

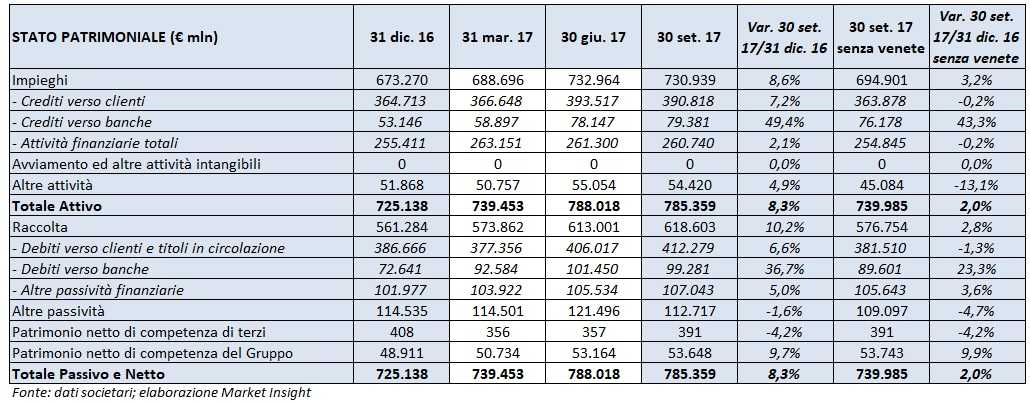

Sul fronte patrimoniale, gli impieghi verso clienti mostrano una crescita del 7,2% rispetto a fine dicembre 2016 a 364 miliardi, includendo 27 miliardi derivanti dall’acquisto dei rami di attività delle banche venete. Al netto di questi ultimi, la voce sarebbe rimasta invariata.

La qualità del credito registra un sensibile miglioramento. A fine settembre, il complesso dei crediti deteriorati netti ammonta a 27,1 miliardi (-9,1% rispetto a fine 2016). Tra le singole componenti, i crediti in sofferenza si attestano a 13,7 miliardi rispetto ai 14,9 miliardi di fine 2016, con un’incidenza sui crediti complessivi pari al 3,5% (3,8% al 31 dicembre 2016) e un grado di copertura al 60,8% (60,6% a fine 2016). Le inadempienze probabili diminuiscono a 13,1 miliardi dai 14,4 miliardi del dicembre 2016.

Per contro, rispetto a fine 2016, la raccolta ha registrato un progresso del 10,2% a 618,6 miliardi, e in particolare quella da clientela segna una crescita del 6,6% a oltre 12,3 miliardi rispetto a fine 2016. Escludendo dal computo la parte relativa alle ex venete, la raccolta sarebbe aumentata del 2,8% a 576,8 miliardi.

Riguardo alla solidità patrimoniale, la stima del Cet1 pro-forma a regime è pari al 13% (12,7% al 31 dicembre 2016). Il calcolo del Cet1 include l’assorbimento totale delle imposte differite attive relative all’affrancamento del goodwill e alle rettifiche su crediti il contributo pubblico cash di 1,3 miliardi a copertura degli oneri di integrazione connessi alle banche venete, nonché il Danish compromise (per cui gli investimenti assicurativi vengono trattati come attivi ponderati per il rischio anziché dedotti dal capitale, con un beneficio nullo al 30 settembre).