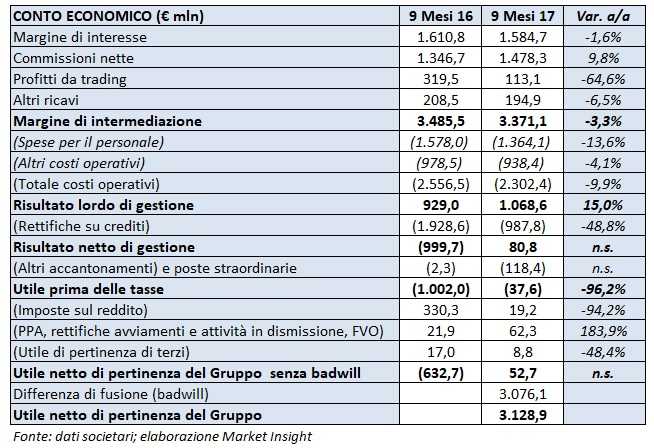

Banco Bpm ha archiviato i primi nove mesi del 2017, che coincidono con i primi nove mesi di vita dell’istituto nato dalla fusione di Banco Popolare e Bpm, con un utile di 52,7 milioni se non si tiene conto dell’effetto badwill che lo porterebbe a 3,1 miliardi. In crescita anche i ricavi core (commissioni e margine di interesse), mentre è proseguita l’azione di de-risking che si è tradotta in un calo dei crediti deteriorati di 2,2 miliardi (-13,7% da fine 2016).

I primi nove mesi dell’anno sono stati caratterizzati da uno scenario macroeconomico in progressivo miglioramento, ma con i tassi di interesse che si sono mantenuti sui livelli più bassi degli ultimi anni (Euribor 3 mesi a -0,33%). In questo contesto, Banco Bpm ha saputo conseguire un buon andamento dei ricavi core, in crescita del 5,3% rispetto allo stesso periodo dell’esercizio precedente, e un significativo contenimento dei costi operativi (-9,9% su base annua; -2,5% al netto delle componenti non ricorrenti). Tali fattori hanno contribuito al raggiungimento di un utile netto al 30 settembre 2017 di 53 milioni, che sale a 143 milioni al netto delle componenti non ricorrenti registrate nel periodo, mentre considerando l’effetto badwill (creato con l’operazione di fusione) il reddito netto salirebbe a 3,1 miliardi.

Nella tabella seguente riportiamo il conto economico della banca guidata da Giuseppe Castagna, con l’avvertenza che, in seguito alla cessione, Aletti Gestielle è stata esposta in linea con il principio Ifrs 5 nella voce “Utile (Perdita) dei gruppi di attività in via di dismissione al netto delle imposte”.

Il margine di interesse si attesta a 1.584,7 milioni rispetto ai 1.610,8 milioni del dato aggregato al 30 settembre 2016 (-1,6% a/a). Il calo annuale è principalmente imputabile ai minori contributi forniti dal portafoglio titoli conseguente alla valutazione al fair value (nell’ambito della Ppa) dei titoli di debito che la ex Banca Popolare di Milano deteneva nel portafoglio delle attività disponibili per la vendita, e al calo dello spread medio da clientela. Il margine di interesse, su basi omogenee al netto delle componenti non ricorrenti, evidenzia un incremento grazie alla riduzione del costo del funding.

Il margine di interesse si attesta a 1.584,7 milioni rispetto ai 1.610,8 milioni del dato aggregato al 30 settembre 2016 (-1,6% a/a). Il calo annuale è principalmente imputabile ai minori contributi forniti dal portafoglio titoli conseguente alla valutazione al fair value (nell’ambito della Ppa) dei titoli di debito che la ex Banca Popolare di Milano deteneva nel portafoglio delle attività disponibili per la vendita, e al calo dello spread medio da clientela. Il margine di interesse, su basi omogenee al netto delle componenti non ricorrenti, evidenzia un incremento grazie alla riduzione del costo del funding.

Le commissioni nette ammontano a 1.577 milioni e sono in crescita del 9,8% a/a rispetto ai 1.391,9 milioni del corrispondente periodo dello scorso esercizio. La crescita è legata all’ottimo andamento del comparto dei servizi di intermediazione, gestione e consulenza (+30,7% a/a), grazie essenzialmente alla crescita dei prodotti di risparmio e a quella delle gestioni patrimoniali.

Il risultato netto finanziario è positivo e pari a 113,1 milioni rispetto ai 319,5 milioni del corrispondente periodo dello scorso esercizio. La minore contribuzione è interamente imputabile alla ridotta attività di dismissione di attività finanziarie disponibili per la vendita e in particolare di titoli di debito, che ha generato utili per 29 milioni contro i 198 milioni al 30 settembre 2016. Gli altri ricavi sono scesi del 6,5% a/a a 194,9 milioni.

In calo i costi operativi, scesi nel periodo del 9,9% a/a a 2.302,4 milioni. Nel dettaglio, le spese per il personale, pari a 1.364,1 milioni, evidenziano un decremento del 13,6% a/a, grazie alla riduzione dell’organico (-705 risorse rispetto al 31 dicembre 2016). Al netto degli oneri per gli accantonamenti al Fondo Esuberi (sostenuti per il 2017 nel secondo trimestre e relativi a 71 risorse) la voce, confrontata in termini omogenei rispetto al dato del 2016, sarebbe in calo del 3,5% a/a. Il numero totale dei dipendenti è pari a 23.975 risorse in organico alla data del 30 settembre 2017, rispetto alle 24.318 e alle 24.680 risorse rispettivamente al 30 giugno 2017 e di fine 2016.

Gli altri costi operativi ammontano a 938,4 milioni (-4,1% a/a). La voce include un impatto positivo per 27,2 milioni legato al recupero dell’onere stanziato nel 2016 per la trasformabilità delle Dta per l’esercizio 2015 e l’impatto oneri sistemici per 119,3 milioni. Questi ultimi sono pari a 62,4 milioni di contributi per il Single Resolution Fund, 20 milioni per il canone per il mantenimento della deducibilità delle Dta e 36,9 milioni di contributi stimati al Fondo Interbancario di Tutela dei Depositi. Infine, la voce include oneri di integrazione e fusione per 38,2 milioni.

Il risultato lordo di gestione si è così attestato a 1.068,6 miliardi (+15% a/a).

Le rettifiche nette su crediti verso la clientela sono pari a 987,8 milioni, quasi dimezzate rispetto ai 1.928,6 milioni dei primi nove mesi del 2016.

Il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli impieghi netti, risulta pari a 122 basis point e in forte diminuzione rispetto al dato dello scorso esercizio pari a 268 basis point, che risentiva degli impatti conseguenti alle decisioni finalizzate all’innalzamento del livello medio di copertura dei crediti deteriorati.

In forte contrazione anche i flussi netti di ingresso da crediti in bonis a deteriorati (-66%, pari a 0,6 miliardi circa contro 1,9 miliardi circa dei primi nove mesi dello scorso esercizio).

Il risultato netto di gestione riesce a mantenersi in territorio positivo per 80,8 milioni, contro la perdita di 999,7 milioni dei primi nove mesi 2016.

Gli altri accantonamenti e poste straordinarie, peggiorati a -118,4 milioni (contro i -2,3 milioni dell’anno precedente), includono rettifiche nette su crediti verso banche e altre attività per 127,5 milioni (23,8 milioni al 30 settembre 2016), 61 milioni di svalutazioni riferiti alle quote detenute nel Fondo Atlante e 15,3 milioni per esposizioni verso le ex banche venete, nonché le rettifiche apportate per gli impegni allo Schema Volontario del Fondo Interbancario di Tutela dei Depositi per 45,5 milioni.

Dopo imposte positive per 19,2 milioni, una voce “Ppa, rettifiche avviamenti e attività in dismissione e Fvo” positiva per 62,3 milioni e quota terzi per 8,8 milioni, l’utile netto si fissa a 52,7 milioni.

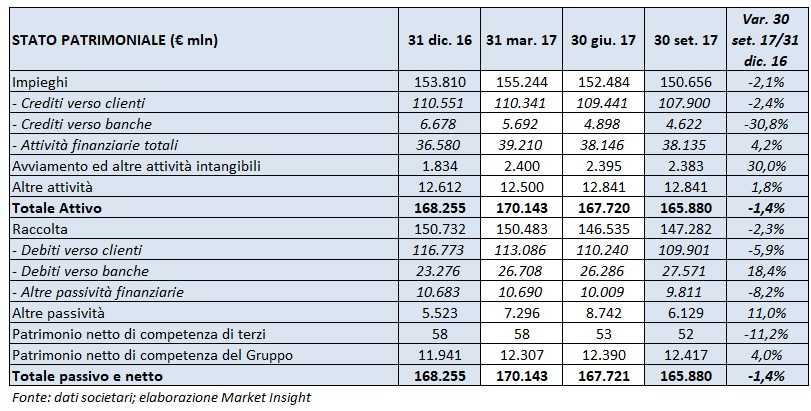

Nella tabella seguente riportiamo lo stato patrimoniale di Banco Bpm.

La raccolta diretta al 30 settembre 2017, esclusi i p/t, ammonta a 107,4 miliardi ed evidenzia un decremento del 2,4% rispetto a 110 miliardi del 31 dicembre 2016. Da segnalare la crescita della componente rappresentata dai conti correnti e depositi a vista della rete commerciale, più che compensata dalla diminuzione della componente titoli obbligazionari emessi e di quella relativa ai depositi vincolati.

La raccolta diretta al 30 settembre 2017, esclusi i p/t, ammonta a 107,4 miliardi ed evidenzia un decremento del 2,4% rispetto a 110 miliardi del 31 dicembre 2016. Da segnalare la crescita della componente rappresentata dai conti correnti e depositi a vista della rete commerciale, più che compensata dalla diminuzione della componente titoli obbligazionari emessi e di quella relativa ai depositi vincolati.

La raccolta indiretta al netto dei certificates a capitale protetto, pari a 100,3 miliardi, registra un incremento del 3,2% rispetto ai 97,2 miliardi del 31 dicembre 2016. La crescita rispetto al 31 dicembre 2016 è imputabile alla componente della raccolta gestita (+7,4%), pari a 62,4 miliardi, trainata dal buon andamento di fondi e sicav che nel periodo sono cresciuti del 13,1% per un importo complessivo di circa 4,5 miliardi, e dell’aumento delle gestioni patrimoniali (+6,1%).

Le attività finanziarie rappresentate da titoli ammontano a 36,1 miliardi e sono in crescita del 6,7% rispetto a 33,8 miliardi del 31 dicembre 2016. La composizione del portafoglio al 30 settembre 2017 è rappresentata da titoli di debito per 33,7 miliardi, da titoli di capitale per 1,8 miliardi ed infine da quote di Oicr per 0,6 miliardi. Le esposizioni in titoli di debito emessi da Stati sovrani sono pari a 28,6 miliardi (come al 30 giugno 2017), di cui 24,6 miliardi riferiti a titoli di Stato italiani, in calo dai 26 miliardi al 30 giugno 2017. In tale ambito prosegue la diversificazione, con il comparto dei titoli governativi non italiani che rappresenta circa il 14% del totale rispetto al 9% di giugno 2017.

Gli impieghi netti verso la clientela ammontano al 30 settembre 2017 a 107,9 miliardi, in calo del 4% rispetto ai 110,6 miliardi di inizio anno. Il calo è imputabile prevalentemente alla forte diminuzione dei crediti deteriorati netti, scesi nei primi nove mesi di circa 2,2 miliardi, mentre i crediti in bonis, che registrano complessivamente una lieve flessione di circa 0,4 miliardi, salgono invece di circa 0,5 miliardi escludendo la componente relativa alle operazioni di pronti contro termine e quella della divisione leasing.