Banca Finnat ha archiviato i primi 9 mesi 2017 con un utile netto di pertinenza del gruppo più che raddoppiato a 27,6 milioni. In ribasso il cost/income ratio, diminuito a circa il 50% dal 65% del periodo di confronto. In deciso aumento il margine di intermediazione (+29,3% a/a) grazie a un miglioramento sia del margine di interesse (+12,3% a/a), sia degli utili derivanti dalla cessione di attività finanziarie.

Nei primi 9 mesi del 2017 la banca ha conseguito un margine di intermediazione pari a 70,2 milioni, in rialzo del 12,3% rispetto ai primi 9 mesi del 2016. Le componenti che hanno portato a realizzare tale risultato sono state, per la maggior parte, quella relativa agli utili conseguiti dalla cessione di attività finanziarie e, in parte più lieve, il miglioramento del margine di interesse (aumentato del 12,3% a/a) per 6,5 milioni e dividendi e proventi simili (-6,6% a/a) per 2,8 milioni. In particolare, nei profitti da trading si rileva come nei 9 mesi 2017, dei 27,2 milioni di utili netti circa 25,5 milioni sono stati originati da plusvalenze realizzate dalla vendita di una quota della partecipazione detenuta nel London Stock Exchange da parte della banca.

Si evidenzia che nei primi 9 mesi dell’anno precedente sono state realizzate dalla controllata Investire Sgr commissioni di performance non ricorrenti per 10,1 milioni su un totale di 41,1 milioni. Nel’esercizio corrente le commissioni nette sono state pari a 33,7 milioni (-18,2% a/a), includendo però vendite immobiliari disposte sul patrimonio del fondo gestito “FIP” (Fondo Immobiliare Pubblico) per 0,9 milioni. Al netto quindi delle commissioni di performance per 10,1 milioni e della vendita per 0,9 milioni del patrimonio del fondo FIP, le commissioni nette nei primi 9 mesi del 2017 risultano pari a 32,8 milioni (+5,8% a/a) contro i 31 milioni del pari periodo dell’esercizio precedente.

Si conferma la crescita del risparmio gestito con masse che superano i 14 miliardi e si incrementano rispetto all’anno precedente dell’11% circa.

In leggero calo i costi operativi totali che si portano a 34,8 milioni (-1% a/a). Grazie al migliore risultato conseguito dal margine di intermediazione e a una riduzione del 6,2% circa della voce “altri costi operativi”, quest’anno il cost/income ratio si attesta al 50% dal 65% del 2016.

Nel corrente esercizio le rettifiche su crediti ammontano a 1,2 milioni. Il risultato di gestione al netto delle rettifiche su crediti risulta pari a 34,2 milioni, in aumento del 78,7% rispetto ai primi 9 mesi del 2016.

L’area straordinaria, comprensiva anche di accantonamenti, presenta un saldo netto negativo per 0,9 milioni circa, in calo del 30% rispetto all’esercizio precedente.

L’utile netto di pertinenza del gruppo è più che raddoppiato rispetto ai primi 9 mesi dell’esercizio precedente ed è stato pari a 27,6 milioni.

Dal lato patrimoniale, a fine settembre il Cet1 si rafforza al 30,7% dal 29,7% di fine 2016.

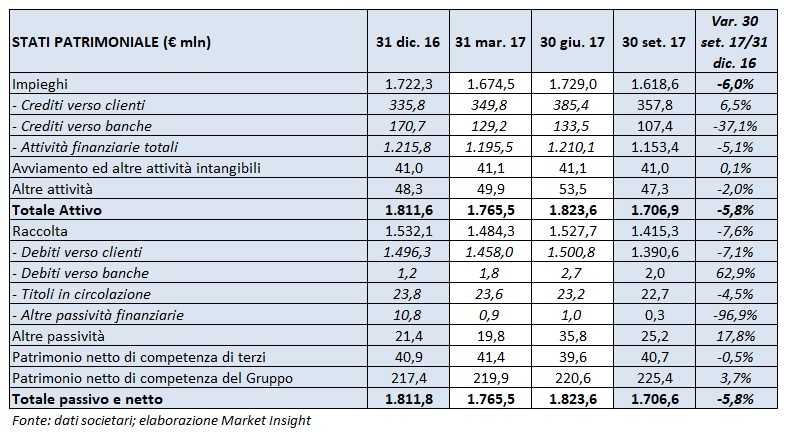

Gli impieghi calano, nel complesso, del 6% circa rispetto a fine dicembre 2016, portandosi a 1,6 miliardi. In aumento i crediti verso la clientela, per un controvalore di circa 357,8 milioni (+6,5% rispetto a dicembre 2016), mentre si registra un consistente calo dei crediti verso controparti bancarie per un importo di 107,4 milioni (dai precedenti 170,7 milioni).

Considerando la raccolta, a fine settembre 2017 si rileva come questa sia variata (ma in negativo) sostanzialmente al medesimo tasso degli impieghi. Aumenta, in particolare, rispetto al passato esercizio, l’esposizione verso gli altri istituti di credito per un controvalore di 2 milioni e si riduce, quasi azzerandosi, il valore delle passività finanziarie per un controvalore di circa 0,3 milioni dai precedenti 10,8 milioni.