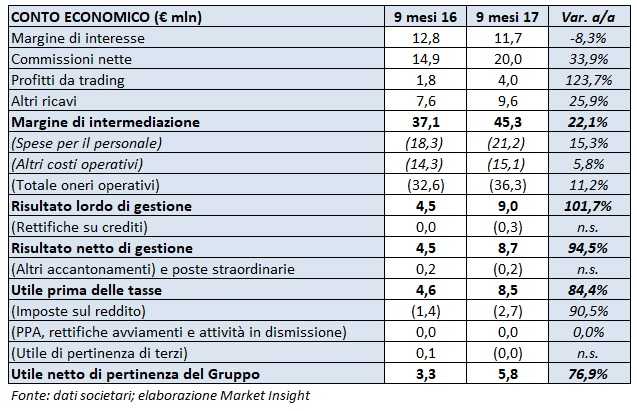

Banca Profilo archivia i primi 9 mesi del 2017 con un utile netto di pertinenza del gruppo pari a 5,8 milioni (+76,9% a/a). In deciso aumento il margine di intermediazione (+22,1% a/a) grazie all’ottima crescita delle commissioni legate al collocamento di prodotti finanziari e al risultato conseguito dal desk di trading.

Andamento positivo per i primi nove mesi del 2017 di Banca Profilo che archivia i conti al 30 settembre con un margine di intermediazione pari a 45,3 milioni (+22,1% a/a) e un utile netto pari a 5,8 milioni (+76,9% a/a).

Divergente la dinamica delle differenti componenti dei ricavi. Nei primi 9 mesi del 2017, la banca ha conseguito un margine di interesse pari a 11,7 milioni, in calo dell’8,3% rispetto ai primi 9 mesi del 2016. Diminuzione legata principalmente al minore contributo apportato dal portafoglio titoli. Al contrario, le commissioni nette hanno messo a segno un notevole aumento (+33,9% a/a) attestandosi a 20 milioni, grazie principalmente alla collocazione di nuovi prodotti finanziari nonché all’aumento delle attività di consulenza, accompagnato però da un calo delle commissioni per la raccolta di ordini.

Nell’area finanza (che assieme alla consulenza per investimenti nel private banking rappresenta il core business della banca), il desk di trading ha conseguito un risultato finanziario netto (comprensivo dei dividendi riscossi dai titoli in portafoglio) positivo per 13,6 milioni, in aumento del 44,6% rispetto ai primi 9 mesi dell’anno precedente.

Il margine di intermediazione risulta così pari a 45,3 milioni, in rialzo del 22,1% rispetto al pari periodo del 2016.

Dal lato dei costi, in aumento le spese per il personale (+15,3% a/a). Tali aumenti sono da ricondurre in parte alle componenti variabili della retribuzione volte a premiare il management per i risultati conseguiti, in parte per nuovi inserimenti nella controllata BPdG e infine per incentivare alcune uscite di lavoratori in altri segmenti.

In aumento anche i costi operativi diversi da quelli del personale (+5,8% a/a), pari a 15,1 milioni, dei quali circa 14,3 milioni sono da attribuirsi a spese amministrative legate ad adeguamenti normativi e al miglioramento delle infrastrutture tecnologiche tuttora in corso di installazione. Questo porta, nel complesso, il totale dei costi operativi registrati nei primi 9 mesi del 2017 in aumento dell’11,2% a/a per un valore di 36,3 milioni circa.

Il risultato lordo di gestione raggiunge quota 9 milioni, raddoppiando rispetto al 2016.

Rimangono molto basse le rettifiche su crediti (pari a 0,3 milioni), mentre il totale di accantonamenti e poste straordinarie dei primi 9 mesi dell’anno è negativo per 0,2 milioni. Al netto di ciò, l’utile prima delle tasse è pari a 8,5 milioni, in crescita dell’84,4% circa rispetto al 2016, contribuendo così a generare utili netti di pertinenza del gruppo per 5,8 milioni contro i 3,3 milioni dei 9 mesi dell’esercizio precedente.

Si conferma la crescita del private banking, che mette a segno un risultato della gestione operativa pari a 5,9 milioni, più che doppio rispetto ai 2,6 milioni del 2016. Tale area gestisce masse di fondi per la clientela private per un controvalore di 4,1 miliardi, in crescita del 14,5% rispetto ai primi 9 mesi del 2016.

Dal lato patrimoniale, si conferma il Cet1 capital ratio consolidato al 24,1 per cento.

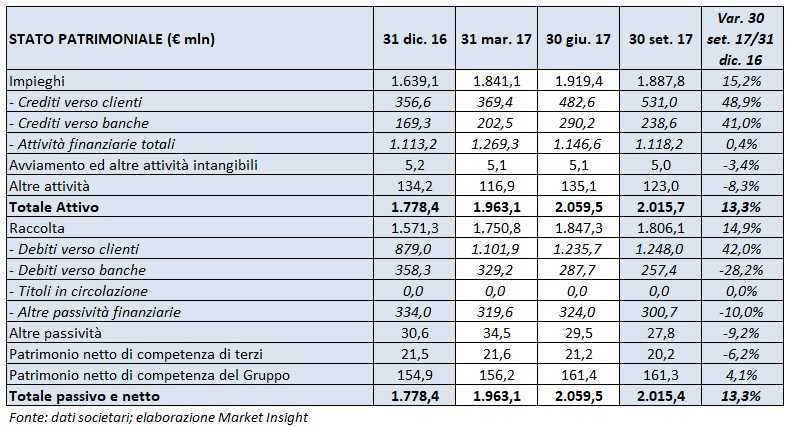

Gli impieghi aumentano, nel complesso, del 15,2% circa rispetto a fine dicembre 2016, portandosi a un controvalore pari a circa 1,8 miliardi. In aumento sia i crediti verso la clientela per 531 milioni (+48,9% rispetto al 2016), sia quelli verso controparti bancarie per totali 238,6 milioni (dai precedenti 169 milioni).

Considerando la raccolta, a fine settembre 2017 si rileva un ritmo di crescita poco superiore a quello degli impieghi. Diminuisce (-28,2%) rispetto alla fine del passato esercizio, l’esposizione verso gli altri istituti di credito per un controvalore di 257,4 milioni e si riduce del 10% circa il valore delle passività finanziarie, mentre aumentano le passività verso la clientela per un valore di 1,2 miliardi.