Chiusura incerta per le Borse europee, penalizzate in parte dalla risalita dell’euro sopra la soglia di 1,19 dollari, mentre Wall Street mette a segno rialzi tra lo 0,6% e lo 0,8% sfruttando anche il rimbalzo dei tecnologici dopo la debolezza della seduta precedente. Il tutto nel giorno del meeting di Vienna tra paesi Opec e non Opec, che ha portato ad un accordo di principio per prolungare fino a fine 2018 i tagli alla produzione di petrolio. Wti e Brent oscillano rispettivamente in area 57,3 e 62,5 dollari al barile.

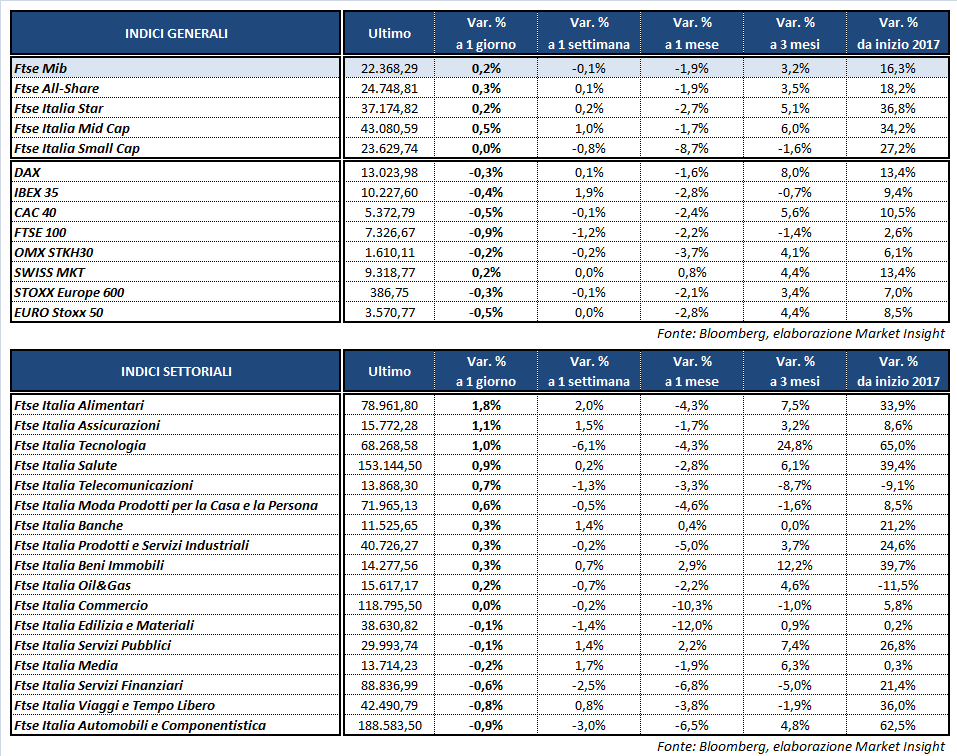

A Piazza Affari il Ftse Mib archivia le contrattazioni in frazionale rialzo (+0,2%) a 22.368 punti. Deboli il Dax di Francoforte (-0,3%), il Cac 40 di Parigi (-0,5%), l’Ibex 35 di Madrid (-4%) e il Ftse 100 (-0,9%) ancora penalizzato dal rafforzamento della sterlina.

La giornata è stata costellata di dati macro, tra cui spiccano quelli preliminari di novembre sull’inflazione dell’Eurozona lievemente al di sotto delle stime (+1,5%), mentre il tasso di disoccupazione è sceso all’8,8 per cento. Negli Stati Uniti invece sono stati divulgate le statistiche di ottobre su reddito e spesa personali, sostanzialmente in linea con le previsioni degli analisti e l’indice dei direttori agli acquisti di Chicago, sotto il consensus.

In seguito ai dati deludenti sull’inflazione europea l’euro/dollaro aveva aggiornato il minimo intraday in area 1,182, per poi riprendere a salire e riportarsi oltre quota 1,19. Prosegue il rally della sterlina innescato dalle sensazioni positive per un accordo tra Londra e l’UE sul costo della Brexit. La moneta britannica supera la soglia di 1,35 dollari mentre il cross con l’euro si fissa poco sopra 0,88. In lieve rialzo il dollaro/yen a 112,2, con il biglietto verde potenzialmente sensibile agli sviluppi sulla riforma fiscale.

Acquisti diffusi sull’obbligazionario, dove il rendimento del decennale italiano scende all’1,74%, mentre lo spread con il Bund tedesco scende a 138 punti base.

A Piazza Affari spiccano alcuni titoli bancari, sostenuti dai primi risultati positivi relativi ai requisiti patrimoniali minimi Srep e dal possibile rinvio, confermato dalla responsabile della supervisione bancaria della Bce, Danièle Nouy, dell’entrata in vigore delle nuove regole per la gestione dei crediti deteriorati.

Acquisti in particolare su BPER (+3,9%), UBI (+2,6%), che beneficia anche del rialzo del target price da parte di Morgan Stanley, e BANCO BPM (+2,3%). Piatta INTESA (+0,1%) mentre UNICREDIT cede lo 0,8 per cento.

In evidenza anche CAMPARI (+2%), UNIPOLSAI (+2,7%) e UNIPOL (+2%), mentre in fondo al listino principale scivolano FERRARI (-1,8%) e SAIPEM (-3,1%). Fuori dal listino principale vola Mondo TV (+9,3%) sulla scia del nuovo piano industriale al 2022.