Il gruppo romagnolo si prepara a chiudere il 2017 con ricavi in crescita del 5% ed un Ebitda margin sostanzialmente stabile al di sopra del 7 per cento, mentre l’utile dovrebbe registrare un progresso prossimo al 7% confermando la sostenibilità di una politica di dividendi generosa. Il trend dovrebbe poi confermarsi nel prossimo futuro poiché lo scenario si conferma favorevole e la società potrà cogliere i frutti degli interventi in atto per consolidare la crescita di un modello la cui sostenibilità è condivisa da pressoché tutti gli analisti come testimonia anche la performance del titolo.

- Francesco Ospitali, Ceo di Marr, illustra le strategie

- Priorità strategiche – Accrescere le quote di mercato

- Priorità strategiche – La centralità del cliente

- Priorità strategiche – Soddisfare le esigenze del consumatore

- Priorità strategiche – La New Catering e il canale dei bar

- Priorità strategiche – Organizzazione, rete distributiva e formazione

- I dati al 30 settembre: più ricavi e utili con margini stabili

- Le aspettative sul 2017

- Lo scenario e le proiezioni per il 2018-2019

- Gli analisti confermano giudizi positivi, ma dominano i cauti

- In Borsa sovraperforma grazie ai fondamentali

“Consolidare ed accrescere le nostre quote di mercato, agendo sulla forza di una matrice che vede la capillarità di una rete distributiva estesa a tutto il territorio nazionale coniugata alla forte attenzione al cliente”.

Caratteristiche grazie le quali, ricorda Francesco Ospitali, amministratore delegato di Marr, “possiamo vantare una capacità innovativa di vera eccellenza poiché abbiamo messo a punto una macchina in grado di estrarre il potenziale da un portafoglio prodotti al top della gamma e proposto ai clienti da una rete di professionisti preparati ed in grado di fornire servizi eccellenti”.

Dichiarazioni sostenute dai numeri in quanto anche in questo 2017 il gruppo romagnolo confermerà la sua storia di “una crescita profittevole e sostenibile”. Sviluppo conseguito grazie anche al contributo delle acquisizioni, ove Marr può vantare una esperienza solida e di successo, oltreché consolidata.

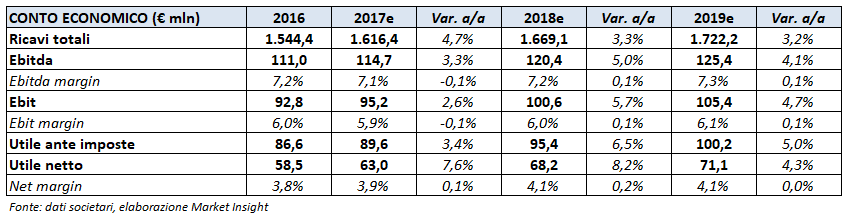

Il 2017 dovrebbe così presentare ricavi con una crescita vicino al 5% ed attesi al di sopra di 1,6 miliardi, mentre l’Ebitda margin dovrebbe mantenersi ad oltre il 7 per cento.

Ed il trend dovrebbe consolidarsi nel prossimo futuro in quanto lo scenario si conferma positivo, anche se resta ancora incerta la sua intensità, che dovrebbe comunque rafforzarsi sia sul versante dei consumatori domestici sia su quello rappresentato dai flussi turistici internazionali. Ed è anche per tutto ciò che la dinamica positiva sopra delineata per il 2017 dovrebbe amplificarsi nel prossimo esercizio, periodo nel quale il giro d’affari dovrebbe collocarsi a 1,66 miliardi (+3% come da consensus degli analisti).

Attese positive pure sulla redditività, che dovrebbe riprendere il percorso di crescita, seppur marginale, in quanto l’Ebitda 2018 dovrebbe migliorare del 5% e superare i 120 milioni consolidando il trend manifestatosi nel recente passato. E tale trend dovrebbe proseguire anche nel 2019, come è possibile rilevare dalla tabella sotto riportata.

Scenari apprezzati dagli operatori, che da tempo hanno impresso al titolo una sovra-performance importante. Questo anche perché la quasi totalità degli analisti mantiene giudizi più che positivi, anche se molti mantengono un atteggiamento prudente proprio perché il titolo è salito molto.

Francesco Ospitali, Ceo di Marr, illustra le strategie

“Consolidare ed accrescere le nostre quote di mercato, agendo sulla forza di una matrice che vede la capillarità di una rete distributiva estesa a tutto il territorio nazionale coniugata alla forte attenzione al cliente. E questo grazie anche alla capacità innovativa resa possibile dall’intersezione fra un portafoglio prodotti al top della gamma e la capacità di fornire servizi eccellenti”.

Sono queste, ricorda Francesco Ospitali, Amministratore Delegato di Marr, “le priorità strategiche a cui stiamo lavorando per continuare a crescere nel rispetto della sostenibilità che caratterizza il nostro modello di business sia sotto il profilo reddituale che patrimoniale”.

Più in particolare, aggiunge Ospitali, “manterremo una forte attenzione su tutte le variabili che condizionano la generazione di cassa per salvaguardare una struttura solida senza rinunciare alla politica di sviluppo, anche per acquisizioni, combinata con la consolidata politica dei dividendi”.

E per fare ciò “sarà ancora più forte il focus sul cliente, garantendo un livello di servizi eccellente come testimonia anche la capacità innovativa su un portafoglio prodotti da tempo al top della gamma”.

Priorità strategiche – Accrescere le quote di mercato

“La nostra priorità resta quella di consolidare e di accrescere le quote di mercato”. E questa missione, precisa Ospitali, “ha orientato le attività in questi anni e continuerà a guidarci anche in futuro poiché riteniamo ci sianoulteriori spazi di crescita e noi saremo in grado di cogliere le opportunità che si presenteranno agendo sulla crescita organica, con attenzione alle opportunitàsul fronte esogeno”.

Questo in quanto, aggiunge il Ceo di Marr, “ci sono importanti opportunità di sviluppo organico e noi saremo in grado di coglierle grazie ad un matrice che pone al servizio del cliente tre leve essenziali: una rete distributiva molto preparata ed estesa su tutto il territorio nazionale in modo estremamente capillare; una gamma prodotti fra le più ampie possibili ed in continua evoluzione proprio merito la capacità innovativa che siamo in grado di garantire; un livello di servizi di eccellenza come testimonia anche la capacità di consegnare entro 24 ore su tutto il territorio nazionale ma anche più volte al giorno nei centri urbani”.

Questo in quanto, aggiunge il Ceo di Marr, “ci sono importanti opportunità di sviluppo organico e noi saremo in grado di coglierle grazie ad un matrice che pone al servizio del cliente tre leve essenziali: una rete distributiva molto preparata ed estesa su tutto il territorio nazionale in modo estremamente capillare; una gamma prodotti fra le più ampie possibili ed in continua evoluzione proprio merito la capacità innovativa che siamo in grado di garantire; un livello di servizi di eccellenza come testimonia anche la capacità di consegnare entro 24 ore su tutto il territorio nazionale ma anche più volte al giorno nei centri urbani”.

C’è poi il tema della crescita esogena in quanto, come ribadisce il capo azienda, “ci sono ulteriori ed importanti spazi per acquisizioni e noi abbiamo da sempre agito su questa leva, cumulando un’esperienza pressoché unica. Un punto di forza che continueremo a utilizzare salvaguardando comunque l’imperativo della compatibilità economica, quello della sostenibilità e quello di creare valore”.

Priorità strategiche – La centralità del cliente

L’obiettivo della crescita si coniuga quindi con quello della sostenibilità ed uno dei pilastri di questo modello è il cliente. Ed è anche per questo che noi, precisa Ospitali, “agiremo su tutte le leve che abbiamo costruito in questi anni e rafforzeremo ancora di più gli sforzi per salvaguardare la centralità del cliente, a cui destineremo una gamma di servizi crescente anche per soddisfare le mutevoli esigenze del consumatore”.

Ed in questo senso “la vicinanza al territorio è sicuramente una priorità. Noi di Marr abbiamo infatti investito da sempre molte risorse per costruire e rafforzare una rete  capillare di filiali sul territorio. Rete grazie alla quale essere vicini al cliente sia in termini di servizi, ma anche come prodotti”.

capillare di filiali sul territorio. Rete grazie alla quale essere vicini al cliente sia in termini di servizi, ma anche come prodotti”.

Caratteristiche fondamentali per poter “soddisfare anche quella tendenza emersa negli ultimi anni e che riteniamo possa continuare in futuro: l’attenzione del consumatore alle proposte del territorio in una logica di alta sensibilità alla qualità ed al chilometro zero. Domanda che noi siamo in grado di soddisfare proprio grazie alla capillarità della nostra rete e ad una gamma di prodotti dietro ai quali ci sono una pluralità di fornitori locali di qualità come testimoniano le etichette dop, igp ed altre”.

Priorità strategiche – Soddisfare le esigenze del consumatore

La vicinanza al cliente resa possibile dalla capillarità della rete ci permette inoltre di “soddisfare le mutevoli esigenze di un consumatore i cui gusti sono in costante evoluzione ed oggi, come ricordato, è molto più attento al prodotto e desideroso di essere coinvolto nella conoscenza e nella storia dei prodotti e dei produttori”.

Esigenza sempre più evidente, che noi stiamo soddisfacendo con “investimenti importanti per rendere fruibili sempre maggiori informazioni sulla nostra proposta di prodotti, sulla loro storia e su quella del citato produttore”. In buona sostanza, “agiamo in supporto alle scelte del ristoratore per soddisfare esigenze in termini di foodcost, di offerta e di menù”.

Ma c’è pure altro in quanto noi di Marr, completa Ospitali sul tema in esame, “vogliamo investire anche sulla qualità del servizio, come i tempi di consegne, migliorando progressivamente le eccellenze acquisite e cioè consegnare entro 24 ore dall’ordine su tutto il territorio nazionale e poi rafforzare sempre più le consegne infraday nei centri urbani: al mattino sull’ordine ricevuto entro mezzanotte ed al pomeriggio per quello giunto in mattinata”.

E per fare ciò “continueremo a investire per fornire informazioni al cliente anche sotto il profilo della tracciabilità delle nostre consegne, così da sapere quando e dove arriverà il camion con i prodotti ordinati, oltre a garantire il mantenimento della catena del freddo”.

Priorità strategiche – La New Catering e il canale dei bar

Noi siamo entrati nel segmento dei bar nel 2007 in quanto, precisa Ospitali,“abbiamo percepito che il fenomeno era in rapida evoluzione, in particolare nei centri urbani, e da allora abbiamo continuato a sviluppare il business”. Lo abbiamo fatto, puntualizza Ospitali, “prestando però grande attenzione alla qualità ed alla sostenibilità in quanto il canale dei bar presenta grandissime potenzialità, ma richiede una forte conoscenza del territorio e dei suoi attori”.

In sostanza, aggiunge il capo azienda, “vogliamo crescere nei bar e lo faremo con New Catering, ma vogliamo farlo in modo ordinato e compatibile. Ad oggi siamo presenti in aree quali Romagna, buona parte dell’Emilia, buona parte dell’Umbria e buona parte delle Marche, ma vogliamo estendere la presenza ad altre regioni rafforzando la capillarità in quelle dove già ci siamo”.

Obiettivo ambizioso, “a cui abbiamo destinato specifiche risorse per cogliere opportunità di sviluppo in un segmento, quello dei bar, che fa sempre più parte della ristorazione. Un canale dove continueremo ad investire sia per sostenere la crescita organica, sia per quella esterna”.

Priorità strategiche – Organizzazione, rete distributiva e formazione

Il gruppo romagnolo vuole crescere e lo vuole fare in modo ordinato e sostenibile. Proprio per questo, come sottolinea Ospitali, “l’altra priorità strategica per noi è quella di avere un’organizzazione sempre più competente”.

E per fare tutto ciò “stiamo investendo in piani di formazione dedicata all’organizzazione commerciale ma non solo. Abbiamo avviato infatti anche un progetto denominato Marr Academy per formare l’organizzazione e metterla in grado di gestire la relazione con il cliente, illustrando la proposta commerciale che Marr è in grado di offrire”.

La formazione permette inoltre di “migliorare il livello dei servizi e ciò consente pure di agire sui nuovi prodotti quali il Fresco e il Freschissimo, la cui richiesta da parte del mercato sta aumentando. L’anno scorso abbiamo lanciato un progetto sull’ittico fresco dove vogliamo incrementare la nostra presenza. Grande e continua attenzione ai prodotti ad contenuto di servizio, in tal senso recentemente abbiamo potenziato la nostra linea di arrosti, in termini di dimensioni e formati e di ricette diverse che consentono di avere una certa varietà del menù che si vuole proporre al cliente. Il tutto sempre con una certezza di costo”.

Una serie di iniziative i cui effetti si dispiegheranno in modo compiuto nei prossimi semestri, ma presenti nei conti in esame come testimoniano i dati a fine settembre e le proiezioni per fine 2017.

I dati al 30 settembre: più ricavi e utili con margini stabili

Nei primi nove mesi del 2017 i ricavi sono aumentati del 4,8% a 1,23 miliardi, sostenuti in particolare dal buon andamento dello Street Market (ristoranti e hotel non appartenenti a gruppi o catene) che ha realizzato 832 milioni di fatturato (+6,4%) beneficiando anche del contributo delle neo acquisite DE.AL. e Speca. In crescita pure il Wholesale, le cui vendite si sono attestate a 198 milioni (+2,5%), mentre il National Account (ristorazione commerciale strutturata e collettiva) è rimasto sostanzialmente invariato a 211 milioni.

In progresso seppur più contenuto, anche l’Ebitda (+2,4% a 95 milioni), mentre l’Ebit migliora solo dell’1,1% a 80 milioni in presenza di ammortamenti e accantonamenti aumentati rispettivamente del 16,1% a 4,9 milioni e del 6,8% a 9,7 milioni. Il conto economico si chiude infine con un utile netto in progresso del 7,9% a 54 milioni, grazie anche alla minore incidenza delle imposte: il tax rate è sceso infatti dal 32,7% al 29,1%. L’indebitamento finanziario netto è invece diminuito di 9 milioni a quota 169 milioni dimostrando la sostenibilità di un modello con elevata capacità di generare cassa.

Le aspettative sul 2017

Il trend positivo evidenziato fino a settembre è poi proseguito nei mesi successivi e ciò lascia intravvedere un 2017 con un utile in progresso del 7,5% a 63 milioni grazie allo sviluppo di circa il 5% dei ricavi, attesi al di sopra di 1,6 miliardi, mentre l’Ebitda dovrebbe attestarsi a circa 115 milioni (+3,3%), consentendo al relativo margine di mantenersi sostanzialmente stabile ad oltre il 7 per cento.

Aspettative in linea con gli orizzonti indicati dal management, che al riguardo ricorda come “per il nostro core business, lo Street Market ed il National Account, era stata indicata per il 2017 una crescita poco sopra il 3% ed una componente di prezzo/mix intorno all’1,5 per cento. Componente sulla quale è rilevante la tendenza inflazionistica di alcune famiglie di prodotto dell’ittico congelato. Tale componente prezzo/mix ad oggi è comunque stata confermata e riteniamo che sia tale anche su fine anno”.

È doveroso poi segnalare che sui volumi ha svolto un ruolo importante la politica di acquisizioni, in quanto le citate DE.AL. e Speca Alimentari dovrebbero apportare complessivamente 20 dei circa 60 milioni di aumento dei ricavi 2017, di cui quasi i 2/3 saranno invece di competenza della crescita organica(+3%).

Lo scenario e le proiezioni per il 2018-2019

Il mercato è positivo ed ha evidenziato tassi di crescita interessanti negli ultimi anni. Il tutto dopo un periodo decisamente complesso a causa di una delle crisi più intense e lunghe dell’ultimo secolo. Tale scenario sembra però essere definitivamente alle nostre spalle, come testimoniano le continue revisioni al rialzo dei tassi di crescita del Pil, anche se il nostro Paese resta comunque il fanalino di coda dell’Europa, ma non solo.

Ed il trend dovrebbe consolidarsi nel prossimo futuro, anche se rimane ancora incerta la sua intensità, che dovrebbe comunque rafforzarsi sia sul versante dei consumatori domestici sia su quello rappresentato dai flussi turistici internazionali. Ed è anche per tutto ciò che la dinamica positiva attesa per il 2017 dovrebbe amplificarsi nel prossimo esercizio, periodo nel quale il giro d’affari dovrebbe collocarsi a 1,66 miliardi, con un aumento di oltre il 3%.

Indicazioni positive pure sulla redditività, che dovrebbe riprendere il percorso di crescita, seppur marginale, in quanto l’Ebitda 2018 dovrebbe migliorare del 5% e superare i 120 milioni consolidando il trend manifestatosi nel recente passato. E tale trend dovrebbe proseguire anche nel 2019, come è possibile rilevare dalla tabella sotto riportata.

Gli analisti confermano giudizi positivi, ma dominano i cauti

Mediobanca conferma il neutral ed eleva lievemente il target price a 21,80 euro dal precedente 21,70 euro, poiché “la strategia del gruppo continua a garantire un’elevata visibilità dei ricavi e il controllo sia sui margini sia sul capitale circolante. Ciò è stato particolarmente evidente nel terzo trimestre 2017 e rappresenta un punto fondamentale nella storia societaria caratterizzata tra l’altro da una politica di dividendi sostenibile”.

Equita mantiene l’hold e il prezzo obiettivo a 22 euro, in quanto “nonostante la debolezza del terzo trimestre, che riteniamo sia temporanea e già scontata dalla performance del titolo, la società è contraddistinta da un storia di crescita e da una forte generazione di cassa”. Siamo positivi anche perché, completa l’analista, “confermiamo la nostra fiducia sui vantaggi competitivi di Marr quali l’estesa rete logistica, l’ampia offerta di prodotti, la capacità d’innovazione e il rigoroso controllo dell’esposizione verso terzi”.

Kepler-Cheuvreux rilancia il buy con target a 25 euro, in quanto “nonostante l’erosione dei margini nel terzo trimestre 2017, che riteniamo sia comunque temporanea, continuiamo ad apprezzare la storia di crescita della società e la notevole capacità di controllo sia dei costi sia del capitale circolante. Inoltre, siamo fiduciosi alla luce delle previsioni positive per il quarto trimestre su crescita organica e margini”.

Banca Imi migliora la raccomandazione ad add da hold e alza il prezzo obiettivo a 23,9 euro dal precedente 22,8 euro. Alla luce dei risultati dei primi nove mesi e delle attuali condizioni di mercato, l’istituto ha rivisto lievemente al rialzo le stime per il 2017 sul fatturato, mentre ha ridotto di 10 punti base quelle sull’Ebitda margin. Per il 2018 ha confermato le stime di crescita a/a precedentemente indicate (+2,8%) nonché le previsioni sull’Ebitda margin.

Exane ripropone sia il neutral sia il prezzo obiettivo a 21,30 euro. L’analista afferma che “abbiamo ridotto le stime sull’eps 2017 del 2% per incorporare un più lento recupero di margini. Tuttavia, confermiamo le stime sul 2018 in quanto dovrebbe esserci una ripresa del gross margin grazie ai minori costi di approvvigionamento del pesce surgelato”.

Intermonte mantiene il neutral con target price a 20,5 euro sottolineando che “continuiamo ad apprezzare la resilienza del modello di business, l’esposizione alla ripresa del mercato italiano del consumo di cibo fuori casa e l’eccezionale track record, che sostengono la visibilità su eps e dividendo”.

Esn conferma il neutral con prezzo obiettivo a 21,80 euro (precedente 23,40 euro). Alla luce dei risultati dei primi nove mesi del 2017, l’istituto ha rivisto le proprie stime sull’intero esercizio corrente prevedendo ricavi pari a 1.616,2 milioni (precedente 1.619 milioni) e un Ebitda margin al 7,1% (precedente 7,2%).

In Borsa sovraperforma grazie ai fondamentali

Marr ha chiuso la settimana con in linea con i valori del 24 novembre, a euro 21,5.

Nelle ultime 52 settimane il titolo del gruppo riminese ha sovra-performato del 19% l’indice Ftse Italia Commercio, che è salito di circa il 13% mentre Marr ha guadagnato il 32 per cento.

Un trend ascendente sostenuto dai fondamentali e dall’apprezzamento del mercato nei confronti di una realtà che punta a consolidare la propria leadership potendo fare leva su alcuni punti di forza quali un’ampia offerta di prodotti, una forte generazione di cassa e un’estesa rete distributiva.