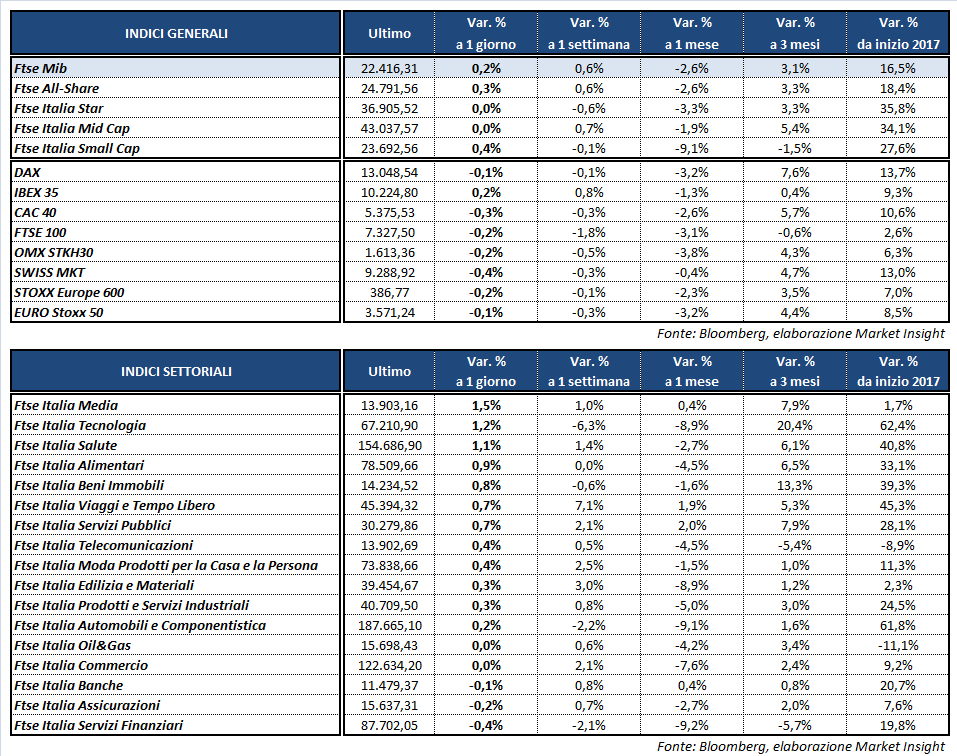

Seduta incolore per le Borse europee, con il Ftse Mib di Milano che archivia le contrattazioni in frazionale rialzo (+0,2%) a 22.416 punti. Poco mossi anche il Dax di Francoforte (-0,1%), il Cac 40 di Parigi (-0,3%), il Ftse 100 di Londra (-0,2%) e l’Ibex 35 di Madrid (+0,2%). Oltreoceano rimbalza il Nasdaq (+0,7%) favorito dal recupero dei tecnologici dopo le vendite della seduta precedente, mentre il Dow Jones è invariato e lo S&P 500 in lieve progresso (+0,3%).

Sul Forex il cambio euro/dollaro ritraccia in area 1,181 nonostante i dati positivi diffusi in mattinata sul settore terziario dei principali Paesi Europei, eccetto la Germania dove l’indice ha registrato un lieve rallentamento pur segnalando ancora espansione. Biglietto verde in rialzo anche sullo yen a 112,85, mentre Camera e Senato sono pronte a cominciare i lavori per conciliare le due versioni della riforma fiscale approvate separatamente e arrivare ad una legge definitiva entro Natale.

Tra le materie prime il petrolio rimane sostanzialmente stabile con Wti e Brent rispettivamente in area 57,4 e 62,6 dollari al barile, in attesa dei dati Api di stasera e quelli Eia di domani pomeriggio. Sull’obbligazionario, infine, il rendimento del decennale italiano resta in area 1,7%, separato da un differenziale con il Bund tedesco in leggera crescita a circa 137 punti base.

A Piazza Affari acquisti su MONCLER (+2,65%) spinta dalla raccomandazione buy di Deutsche Bank e dall’aumento del target price. Bene anche MEDIASET (+2,5%), nel giorno in cui il CdA di TELECOM ITALIA (+0,5%) si è riunito per discutere l’acquisto di contenuti dal Biscione, oltre che della possibilità di scorporo della rete. In evidenza pure RECORDATI (+2,2%), CNH (+1,9%) e STM (+1,6%), quest’ultima sostenuta dal rimbalzo dei tecnologici e dalle prospettive positive per il comparto dei semiconduttori. Chiude ancora in territorio negativo PRYSMIAN (-1,3%), mentre scivola in fondo al listino principale BANCO BPM (-2,35%).