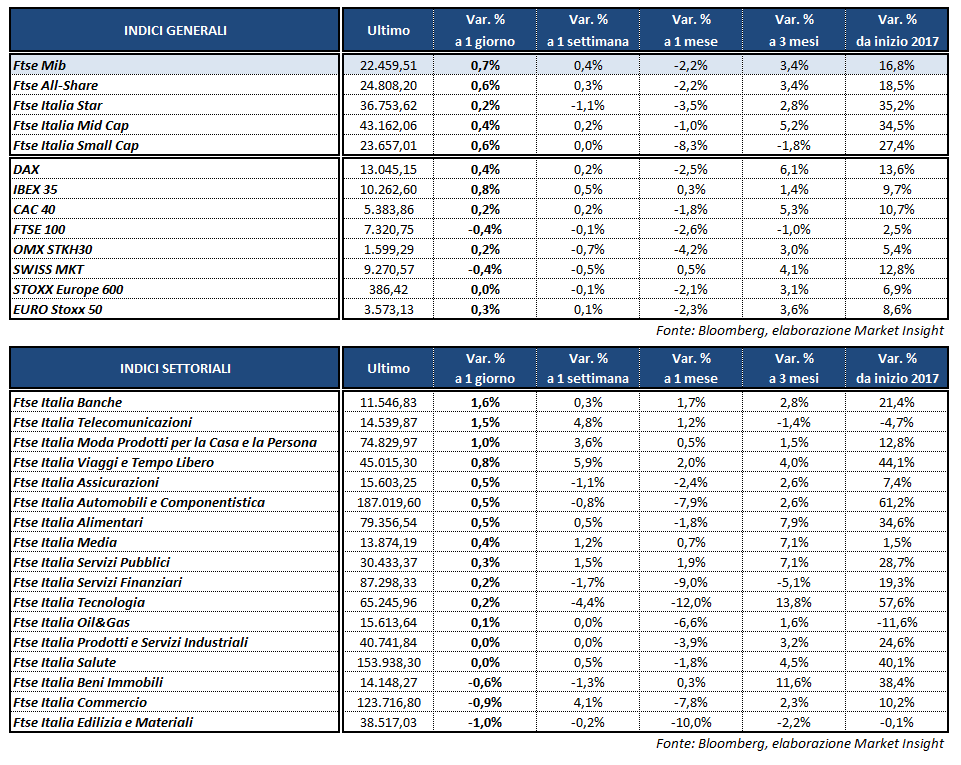

I listini europei chiudono tutti positivi, tranne quella inglese frenata dalle incertezze sulla Brexit. L’Ibex 35 di Madrid (+0,8%) e il Ftse Mib di Milano (+0,7%) guidano i rialzi, seguiti dal Dax di Francoforte (+0,4%) e dal Cac 40 di Parigi (+0,2%), mentre il Ftse 100 di Londra arretra dello 0,4% appesantito dalle incognite sulla Brexit. Oltreoceano, Wall Street prosegue la seduta poco mossa, in attesa dei dati sul lavoro americano che verranno diffusi domani.

Per quanto riguarda l’agenda macroeconomica di oggi, l’Istat ha rilevato che il tasso di disoccupazione in Italia nel terzo trimestre 2017 è rimasto stabile all’11,2% su base congiunturale, mentre è diminuito di 0,4 punti percentuali rispetto allo stesso trimestre del 2016.

Inoltre, secondo quanto evidenziato dall’Eurostat, il Pil dell’Eurozona è cresciuto dello 0,6% nel terzo trimestre rispetto al precedente, mentre la variazione annua è stata pari al +2,6%, appena sopra le stime (+2,5% a/a).

Sul mercato valutario, la sterlina è sotto pressione anche oggi e scambia sopra 1,34 dollari e con il cambio con la moneta unica in area 0,88. Londra ha 48 ore per trovare un’intesa con l’Ue sul conto del divorzio e altri dettaglio, in caso contrario le trattative verranno congelate sul nascere. Le tensioni sono cresciute dopo che Michael Barnier, il capo Ue dei negoziati sulla Brexit, ha fatto sapere che Londra deve approvare un testo entro venerdì notte altrimenti i colloqui non possono proseguire. Per quanto riguarda gli altri cambi, l’euro/dollaro scende a 1,178, mentre il dollaro/yen scambia in rialzo a 112,7. Il tutto in attesa del via libera alla riforma fiscale voluta dal presidente Trump.

Tra le materie prime arretra l’oro a 1.253,3 dollari l’oncia mentre avanza il petrolio, con il Brent (+1,1%) a 61,9 dollari e il Wti (+0,9%) a 56,5 dollari.

Sull’obbligazionario, il rendimento del decennale italiano rimane poco mosso all’1,7%, separato da uno spread con il Bund tedesco in lieve calo a 137 punti base.

A Piazza Affari ben intonati i bancari, con BPER (+3,2%) in particolare evidenza sostenuta dalle parole dell’Ad Alessandro Vandelli che, in un’intervista, ha annunciato una manovra di de-risking da 4 miliardi per ridurre l’esposizione nei crediti deteriorati. La performance beneficia anche della conferma della raccomandazione ‘outperform’ da parte di Mediobanca e di Exane Paribas. In luce anche UNICREDIT, UBI, BANCO BPM e INTESA con rialzi compresi tra l’1% e il 3 per cento. Per il settore si è finalmente giunti alla firma dell’accordo di ‘Basilea 4’.

Proseguono gli acquisti su TELECOM ITALIA (+2,2%) e FINECO (+2,3%), con quest’ultima che beneficia del dato positivo sulla raccolta netta di novembre (+34% a/a a 279,7 milioni) e della conferma del giudizio ‘buy’ da parte di Kepler Cheuvreux con target price a 8,8 euro.

Tra gli energetici, ENEL (+0,5%) è stata supportata dall’innalzamento del rating a lungo termine positivo dell’agenzia Standard & Poor’s, che ieri ha aumentato il rating a lungo termine. Il colosso elettrico potrebbe presentarsi al mercato con un nuovo green bond.

In fondo al listini si colloca YNAP (-1,3%) su cui scattano le prese di profitto dopo il rialzo del 3% riportato nella seduta di mercoledì.

Fuori dal listino principale balzo di Carige (+9%) dopo l’ottimo esito dell’aumento di capitale.