La multinazionale con impianti produttivi collocati nei punti strategici del pianeta potrà cogliere i frutti degli investimenti realizzati negli anni in cui la crisi causata dal crollo del prezzo del petrolio ha messo in difficoltà molti opertori. Le proiezioni indicano quindi un netto progresso nei ricavi ed un balzo della redditività dopo lo scatto manifestatosi in questo 2017. Scenario apprezzato dagli analisti e dal mercato, che ha valorizzato la solidità di un gruppo guidato con sagacia da un team focalizzato sulla capacità di generare cassa grazie anche ad un modello di business sostenibile.

- Paolo Rocca, Ceo di Tenaris, illustra le priorità strategiche

- Priorità strategiche – BayCity, gioiello di tecnologia ed efficienza

- TenarisBayCity – una location centrale per il mercato Usa

- TenarisBayCity – eccellenza con forti ricadute nel Rig Direct™

- Priorità strategiche – il ruolo del Rig Direct™

- Efficienza totale: dal Just in Time al Rig Direct™

- Priorità strategiche – da Vaca Muerta in Argentina a Zohr in Egitto

- Lo scenario per i prossimi 12-24 mesi

- I dati del 3° trimestre e le attese per il quarto

- Le attese per il 2017

- Le proiezini per il biennio 2018-2019

- Analisti

- Tenaris in Borsa

Tenaris archivia il terzo trimestre con ricavi a 1,3 miliardi (+32%) e margini in crescita di 380 punti base al 17% grazie ad un Ebitda migliorato di quasi il 70% a 225. Ancora più forte il progresso dell’Ebit, passato da un rosso di 33 milioni ad un utile di 79 milioni.

Buone notizie anche sull’outlook per il 4° trimestre 2017 e per il prossimo anno. Il management infatti ha dichiarato: “prevediamo che le nostre vendite nelle Americhe continueranno a crescere mentre consolidiamo ed espandiamo il nostro programma Rig Direct™ in Nord America e nel campo di scisto di Vaca Muerta in Argentina”.

E c’è pure altro poiché, completano in Tenaris, “ci aspettiamo maggiori vendite nel resto del mondo, incoraggiate dalle spedizioni per i gasdotti dell’East Meditarrenean, da maggiori spedizioni verso i clienti mediorientali e da maggiori vendite in Europa. In crescita anche l’Ebitda e il risultato operativo, con margini che beneficiano del maggior utilizzo degli impianti e del contenimento dei costi fissi.

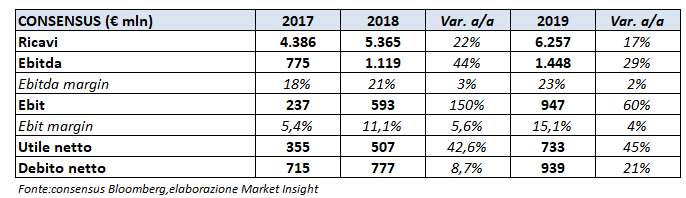

Il 2017 dovrebbe così chiudersinel solco delle performance dei primi nove mesi e presentare ricavi tendenti ai 4,4 miliardi con Ebitda stimato dagli analisti nell’ordine dei 775 milioni e margini balzati al 18%. Ancora più forti i progressi nell’Ebit, atteso a 237 milioni con margini al 5,4 per cento.

Il conto economico dovrebbe infine chiudersi con un utile di oltre 350 milioni, mentre l’indebitamento netto si dovrebbe fissare poco al di sopra dei 700 milioni e testimoniare la solidità di un gruppo che è stato in grado di generare cassa anche nei momenti più complessi della crisi.

Un trend che dovrebbe consolidarsi e rfforzarsi nei prossimi trimestri i quanto il prossimo anno, fra l’altro, Tenaris beneficerà del programmato sviluppo degli investimenti nel maxi giacimento Zohr in Egitto e dei progetti in Argentina nell’area di Vaca Muerta.

Il 2018 dovrebbe così presentare una crescita di oltre il 20% a 5,4 miliardi dei ricavi, mentre ancora più forte dovrebbe essere lo sviluppo dell’Ebitda, atteso dagli analisti al di sopra di 1,1 miliardi (+45%). E se tutto ciò sarà confermato la redditività espressa dall’Ebitda margin dovrebbe migliorare ulteriormente salendo al 21 per cento.

Gli analisti prevedono poi un vero e proprio strappo in quanto l’Ebit dovrebbe avvicinarsi ai 600 milioni mettendo a segno un balzo del 150 per cento, mentre la redditività misurata dal Ros dovrebbe più che raddoppiare ad oltre l’11 per cento.

Proiezioni apprezzate dagli analisti, che risultano equamente posizionati fra positivi e neutrali, mente chi suggerisce di alleggerire le posizioni sono una netta minoranza, tre su diciassette.

Scenario apprezzato dal mercato, che nel passato ha saputo valorizzare un gruppo con grandi capacità di generare cassa ed un modello di business sostenibile. Modello reso ancora più forte dai massicci investimenti realizzati anche nei periodi più difficili di un settore messo in crisi dal crollo dei prezzi del petrolio. Solidità dimostrata anche con l’inaugurazione del primo impianto realizzato dal gruppo negli Usa, in Texas, con un investimento da 1,8 miliardi di dollari.

Paolo Rocca, Ceo di Tenaris, illustra le priorità strategiche

“Portare a regime il nuovo insediamento produttivo TenarisBayCity in Usa, Texas; dare maggiore forza al progetto Rig Direct™ con il quale rafforzare uteriormente i vantaggi distintivi e competitivi che ci caratterizzano; valorizzare le opportunità che si stanno delineando soprattutto negli insediamenti argentini di Vaca Muerta e le opportunità derivanti dalla riforma energetica in Messico”.

Sono queste, puntualizza Paolo Rocca, Ceo di Tenaris, “le priorità strategiche a cui stiamo lavorando per dare forza alla ripresa di un business, la produzione di tubi senza saldatura per l’industria dell’oil&gas, che ha superato uno dei momenti più difficili degli ultimi decenni e sta consolidando quella ripresa emersa in questo 2017 a partire dal Nord America”.

Ed il dicembre del 2017 rappresenta un mese per noi decisamente importante in quanto proprio oggi inauguriamo il nuovo stabilimento in Usa, a Matagorda County in Texas.

Un progetto da 1,8 miliardi di dollari di investimenti che ha richiesto quattro anni di lavori per realizzare l’infrastruttura ed installarvi gli impianti per la produzione di tubi senza saldatura per l’industria dell’oil&gas americana; uno dei mercati più importanti per noi, ma anche quello più dinamico e sensibile all’andamento del prezzo del petrolio”.

Priorità strategiche – BayCity, gioiello di tecnologia ed efficienza

Il progetto BayCity, ricorda Rocca, “è stato pensato ben prima dell’esplosione delle turbolenze che hanno caratterizzato il mercato delle oil company in questi ultimi anni. Anche se l’emergere di uno scenario di ‘crisi’ ha dato maggiore forza alla nostra idea originale”.

Il nuovo scenario, aggiunge il capo azienda, “ci ha poi permesso di innestare BayCity nel più vasto piano mirante a rafforzare il ruolo di Rig Direct™ come leva per migliorare il nostro posizionamento sul mercato e rafforzare quel carattere differenziante che ci permetterà di essere vincenti anche sui mercati più competitivi e reattivi come il Nord America”.

Un mercato dove ora, con l’avvio di BayCity, potremo migliorare in modo significativo il posizionamento. È doveroso ricordare che questo stabilimento, come sottolinea il capo azienda, “è il nostro primo impianto di produzione di tubi senza saldatura in Usa, ove fino ad ora vendevamo questi prodotti realizzati in altri paesi”.

TenarisBayCity – una location centrale per il mercato Usa

Con BayCity, specifica Rocca, “avremo la possibilità di essere a stretto contatto con i clienti finali e questo semplificherà molto il nostro lavoro permettendoci di migliorare in modo sensibile anche quell’efficienza nella fase distributiva e post vendita che ci viene richiesta dai clienti”.

Il nuovo laminatoio per la produzione di tubi senza saldatura di Matagorda County, in Texas, “è infatti vicino a Houston e ci offre una combinazione geografica e logistica operativa di valenza strategica”. E con tale operazione, aggiunge il capo azienda, “abbiamo rafforzato la presenza del nostro network manifatturiero nelle Americhe”.

Altre unità produttive sono dislocate in Europa, in Asia e nei principali mercati dell’oil&gas. L’attuale configurazione “ci permette di soddisfare al meglio le esigenze dei clienti applicando nel contempo la massima efficienza possibile integrando con il Rig Direct™ anche le attività di distribuzione e servizi post vendita”.

TenarisBayCity – eccellenza con forti ricadute nel Rig Direct™

La posizione strategica di TenarisBayCity, ricorda Rocca, “migliorerà la capacità di fornire rapidamente i nostri clienti di prodotti di alta qualità anche perché il nuovo impianto avrà una capacità produttiva di 600 mila tonnellate di OCTG”, usati nell’attività di esplorazione e produzione dell’oil&gas.

Tenaris ricorda poi che l’insediamento darà occupazione a 600 dipendenti con uno stipendio medio annuo di 66mila dollari e durante i primi sei anni di attività la struttura avrà un impatto economico nella regione prossimo ai 20 miliardi di dollari.

Ma c’è pure altro in quanto, come sottolinea il Ceo di Tenaris, “per minimizzare l’impatto ambientale sulla comunità locale anche il design e la costruzione dell’impianto hanno seguito stringenti standard ambientali e di sicurezza. La struttura – conclude il Ceo di Tenaris – ha infatti richiesto la certificazione di Leadership in Energy and Environmental Design”.

Priorità strategiche – il ruolo del Rig Direct™

La forte crisi che ha colpito le compagnie petrolifere a seguito del crollo del prezzo del petrolio si è tradotta in una ricerca affannata di efficienza e riduzione dei costi. Un processo i cui effetti, riordano alla Tenaris, “si sono scaricati pure sui fornitori e quindi anche sulla nostra industria, che ha dovuto ricercare a sua volta tutte le efficienze possibili, lavorando in simbiosi con i propri clienti”.

Ed ecco che, aggiungono, “dopo aver espletato massicci interventi di razionalizzazione del ciclo produttivo, l’attenzione si è allargata alle attività a monte ed a valle, ove abbiamo ricercato nuove opportunità”.

Più nello specifico, proseguono alla Tenaris, “abbiamo così individuato nella distribuzione uno dei punti ove noi avremmo potuto creare valore alla filiera in quanto siamo in grado di ridurne i costi ed aumentare l’efficienza e l’efficacia del processo, abbattendo nel contempo pure gli stock e quindi i costi logistici di distribuzione elemento rilevante nei momenti di tensione finanziaria”.

Efficienza totale: dal Just in Time al Rig Direct™

In questi anni abbiamo lavorato molto sul fronte dell’efficienza e questo, ricordano in Tenaris, “ci ha permesso di migliorare ulteriormente la nostra generazione di cassa e così facendo abbiamo potuto salvaguardare quel piano di investimenti che ci ha permesso di giungere alla fine della crisi con grandi potenziali ed una capacità competitiva ancora più forte”.

Più in particolare, proseguono, “l’esperienza decennale del Just in Time, acquisita in Messico e Argentina, ci ha permesso di estendere questo servizio da noi denominato Rig Direct™ in altre aree geografiche inclusi gli Stati Uniti”.

Il nuovo insediamento di Bay City, in Texas e vicino a Houston, “ci permetterà di rafforzare ed estendere sempre più l’applicazione del Rig Direct™ in uno dei mercati fra i più importanti avvicinando la produzione al consumo. Un mercato più che competitivo proprio perchè fra i più dinamici, ma anche fra i più sensibili all’evoluzione del prezzo del petrolio. Un mercato ove il successo si gioca anche sulla capacità di rendere totale l’efficienza e quindi anche quella attinente ai servizi di distribuzione. Un percorso che interesserà la nostra attività in tutto il mondo proprio per rafforzare gli elementi caratterizzanti e distintivi della nostra azienda”.

Priorità strategiche – da Vaca Muerta in Argentina a Zohr in Egitto

La nostra industria ha superato la forte crisi del 2015-2016 ed ora sta entrando in una nuova fase espansiva, che per noi dovrebbe essere contrassegnata da due progetti di valenza assoluta: il primo in Egitto con l’Eni per il mega giacimento di Zohr e l’altro in Argentina relativo allo sviluppo dell’area di Vaca Muerta, uno dei più grandi giacimenti ‘non convenzionali’ al mondo.

L’investimento di Eni in Egitto è già entrato nel vivo e lo sviluppo del mega-giacimento registrerà una accelerazione nei prossimi mesi, per il quale Tenaris si è aggiudicata la fornitura dei tubi per il condotto nel Mediterraneo.

I tempi potrebbero invece essere più diluiti in Messico, dove però a partire dalla seconda metà del 2018 dovremmo iniziare a vedere i benefici derivanti dalla riforma energetica approvata nel 2013. In Argentina, sostiene Tenaris, “si stanno creando le condizioni per avviare con il giusto passo lo sfruttamento del giacimento in quanto il governo uscito dalle recenti elezioni ha dimostrato maggiori aperture agli investimenti internazionali, mentre all’inizio del 2017 ha emanato una legge nella quale si fissa il prezzo del gas di Vaca Muerta per i prossimi 4 anni ad un prezzo più che doppio rispetto a quello in vigore negli Usa”.

Due elementi che dovrebbero ridare forza agli investimenti internazionali in Argentina con positive ricadute sul business di Tenaris, che in Argentina ha una presenza storica e con una quota di mercato significativa.

Lo scenario per i prossimi 12-24 mesi

Il momento più acuto della crisi si è registrato nel biennio 2015-2016, mentre quest’anno sono emersi in modo chiaro e ben definito i segnali del recupero. Trend scattato negli Stati Uniti con una ripresa forte dei volumi, trainati da quella ripresa dei prezzi del petrolio che secondo le attese dovrebbe consolidarsi nei prossimi trimestri. Il mercato americano è infatti il più dinamico del mondo e quello più sensibile ai prezzi del petrolio.Uno scenario che dovrebbe consolidarsi nel 2018, quando Tenaris dovrebbe poter beneficiare anche delle vendite al progetto Zohr in Egitto, della maggior domanda in Messico e dell’atteso avvio dello sfruttamento dei megagiacimenti argentini nell’area Vaca Muerta.

I dati del 3° trimestre e le attese per il quarto

Tenaris archivia il terzo trimestre 2017 con risultati sopra le attese a livello di Ebit e l’outlook per il quarto trimestre si conferma positivo.

I ricavi di luglio-settembre sono infatti aumentati del 32% a 1,3 miliardi e l’Ebitda è scattato di quasi il 70% a 225 milioni portando i margini ad oltre il 17% con un progresso di 380 basis point. L’Ebit balza invece dal rosso di 33 milioni del 2016 all’utile di 79 milioni e supera con forza il consensus, fermo a 62 milioni. Buona anche la posizione finanziaria netta che resta vicina al miliardo di dollari.

Buone notizie anche sull’outlook per il 4° trimestre 2017 e per il prossimo anno. Il management infatti ha dichiarato che nel quarto trimestre e nel 2018: “prevediamo che le nostre vendite nelle Americhe continueranno a crescere mentre consolidiamo ed espandiamo il nostro programma Rig Direct™ in Nord America e nel campo di scisto di Vaca Muerta in Argentina”.

E c’è pure altro poiché, completano in Tenaris, “ci aspettiamo maggiori vendite nel resto del mondo, incoraggiate dalle spedizioni per i gasdotti dell’East Meditarrenean, da maggiori spedizioni verso i clienti mediorientali e da maggiori vendite in Europa. In crescita anche l’ Ebitda e il risultato operativo, con margini che beneficiano del maggior utilizzo degli impianti e del contenimento dei costi fissi.

Le attese per il 2017

L’esercizio in corso dovrebbe così rappresentare per il settore quello dell’attesa inversione di un trend che dovrebbe poi consolidarsi nei trimestri successivi, salvo il sorgere di eventi ad oggi non prevedibili.

I ricavi attesi dagli operatori per fine anno dovrebbero quindi consolidare la crescita consuntivata sino ad oggi da Tenaris ed avvicinarsi ai 4,4 miliardi. Un ragionamento analogo dovrebbe presentarsi anche per l’Ebitda, stimato dagli analisti nell’ordine dei 775 milioni, con margini balzati al 18%. Ancora più forti i progressi nell’Ebit, atteso a 237 milioni con margini al 5,4 per cento.

Il conto economico dovrebbe infine chiudersi con un utile di oltre 350 milioni, mentre l’indebitamento netto si dovrebbe fissare poco al di sopra dei 700 milioni e testimoniare la solidità di un gruppo che è stato in grado di generare cassa anche nei momenti più complessi della crisi. Quelli nei quali Tenaris ha potuto continuare a realizzare una politica di investimenti grazie alla quale cogliere appieno le potenzialità che si presenteranno come dimostrato con l’avvio del nuovo impiando in Usa dopo investimenti per 1,8 miliardi negli ultimi quattro anni.

Le proiezini per il biennio 2018-2019

I prossimi trimestri dovrebbero essere caratterizzati dal consolidamento del trend in atto anche perché il prossimo anno, fra l’altro, Tenaris dovrebbe beneficiare del citato sviluppo degli investimenti nel maxi giacimento Zohr in Egitto e dei progetti in Argentina nell’area di Vaca Muerta.

Il 2018 dovrebbe così presentare una crescita di oltre il 20% a 5,4 miliardi dei ricavi, mentre ancora più forte dovrebbe essere lo sviluppo dell’Ebitda, appeso dagli analisti al di sopra di 1,1 miliardi (+45%). E se tutto ciò sarà confermato la redditività espressa dall’Ebitda margin dovrebbe migliorare ulteriormente salendo al 21 per cento.

Gli analisti prevedono poi un vero e proprio strappo in quanto l’Ebit dovrebbe avvicinarsi ai 600 milioni mettendo a segno un balzo del 150 per cento, mentr la redditività misurata dal Ros dovrebbe più che raddoppiare ad oltre l’11 per cento. Il conto economico dovrebbe infine chiudersi con un utile di oltre 500 milioni (+43%) confermando la capacità dell’azienda di generare reddito e grandi flussi di cassa.

Analisti

Goldman Sachs rilancia il neutral e alza leggermente il target price da 12,3 a 12,7 euro in scia al marginale miglioramento delle stime. “Abbiamo aggiornato il nostro prezzo obiettivo sulla base della revisione al rialzo delle previsioni sull’Ebitda del 3% e dell’1% rispettivamente del 2018 e del 2019. Continuiamo ad attenderci un miglioramento del livello di saturazione degli impianti dal 2018 in avanti, con conseguenti effetti positivi sulla marginalità”.

Bernstein conferma il giudizio outperform con target price a 19 euro, dopo i buoni risultati del terzo trimestre grazie soprattutto alla crescita a doppia cifra nelle Americhe. Il gruppo ha inoltre presentato una guidance 2018 positiva, con il management che si attende per il quarto trimestre 2017 e per il prossimo anno vendite in aumento sia nelle Americhe che nel Resto del Mondo. “Anche i margini operativi sono previsti in crescita, grazie soprattutto a una maggiore utilizzazione degli impianti e alla gestione dei costi fissi”.

Kepler Cheuvreux mantiene l’hold e alza il target price da 11,5 a 12 euro, dopo che il management si è mostrato più fiducioso sull’oulook, con una buona visibilità per i prossimi due trimestri. “Nonostante rimangano dei dubbi su alcune questioni e vediamo ancora potenziali rischi, abbiamo migliorato le nostre stime sull’Ebitda margin 2018-2019, dopo che il terzo trimestre ha mostrato un incremento della marginalità superiore alle attese grazie alla buona gestione dei costi. Con minori Capex e un aumento del circolante, stimiamo un dividendo appena sufficiente a coprire il dividendo e una liquidità netta stabile nel 2018, salvo poi aumentare nel 2019”.

Scotia Howard Weil conferma il rating sector outperform e il target price a 36 dollari, ritenendo che Tenaris sia “ben posizionata per sfruttare l’ulteriore crescita della domanda in nord America nel settore degli OCTG (oil country tubular goods) onshore. Il gruppo ha un’alta visibilità sui volumi nel medio-lungo periodo e nel 2018 assisteremo a un miglioramento della profittabilità grazie alla sua diversificazione globale”.

Intermonte rivede il giudizio da neutral a outperform e il target price da 13 a 15 euro dato che “con l’aumento dei prezzi del petrolio, ci attendiamo che il comparto dell’energia possa nuovamente attrarre il focus degli investitori e beneficiare di una rotazione settoriale dopo la debole performance da inizio anno. Una stabilizzazione delle quotazioni del greggio in area 55-60 dollari potrebbe portare a un graduale aumento dei Capex nel settore, dopo i tagli degli ultimi anni, sostenendo la domanda degli OCTG”.

Credit Suisse giudica il titolo underperform con target price a 13 euro. “Nonostante il miglioramento del pricing e del mix emerso nel terzo trimestre dovrebbe continuare anche nei prossimi mesi insieme a una ripresa dei volumi fuori dagli Usa, lo stallo dei rig negli Stati Uniti e il calo dei prezzi nel settore OCTG potrebbe limitare gli utili nella seconda parte del 2018. Mentre i volumi in area Emea e in sud America sono visti in aumento, dovrebbe comunque esserci un ritardo nel miglioramento dei prezzi a causa della struttura delle consegne e dei contratti”.

Mediobanca rilancia l’outperform con prezzo obiettivo a 17,5 euro nonostante l’abbassamento delle stime. “Crediamo che l’indebolimento dell’attività estrattiva degli ultimi mesi sia temporaneo e che la crescita più bassa delle attese della produzione Usa dovrebbe continuare a sostenere i prezzi del petrolio e, dunque, un ulteriore recupero del numero di impianti di trivellazione. Riteniamo inoltre che un altro catalyst per il titolo nel breve periodo sia la significativa diminuzione delle importazioni sudcoreane di OCTG in Usa, che potrebbe avere un impatto positivo sui prezzi per i player domestici”.

Cowen reitera il rating Market Perform e il target price a 28 dollari in quanto “Tenaris offre una posizione di leader negli OCTG e presenta una solida generazione di cassa che dovrebbe migliorare nel 2018 con la frenata della crescita dei Caoex. In base alle nostre stime aggiornate, la società è in grado di pagare gli attuali dividendi e aumentare la propria liquidità netta al 2020. L’andamento del business in Usa dovrebbe rallentare, ma la crescita nel 2018 dovrebbe essere supportata dall’avvio di progetti al di fuori degli Stati Uniti”.

Tenaris in Borsa

Nell’ultima settimana borsistica il titolo Tenaris ha guadagnato l’1,7% portandosi a quota 12,67 euro e sottoperformando l’indice principale di Piazza Affari che ha chiuso a +3 per cento trainato dalle banche. Ampliando il periodo di analisi a inizio anno emerge che le quotazioni di Tenaris hanno perso il 25%, sottoperformando di circa 44 punti il Ftse Mib e di circa 14 punti il Ftse Italia Oil&Gas.

Evidentemente i prezzi hanno beneficiato degli acquisti soprattutto nella seconda metà dello scorso anno ed ora gli investitori stanno alleggerendo le posizioni. Inoltre la debole valutazione delle quotazioni del greggio ha penalizzando i titoli del settore soprattutto nella seconda parte di quest’anno.

Nel dettaglio, le azioni Tenaris sono passate dai massimi di inizio anno in area 17 euro ai minimi di fine agosto intorno agli 11 euro, per poi rinvigorirsi raggiungendo i livelli attuali. A dare man forte al titolo l’annuncio dei conti del terzo trimestre 2017 che hanno evidenziato un netto progresso dei principali aggregati economico-finanziari, un outlook migliorato sugli ultimi tre mesi dell’anno e buone aspettative per l’esercizio 2018.