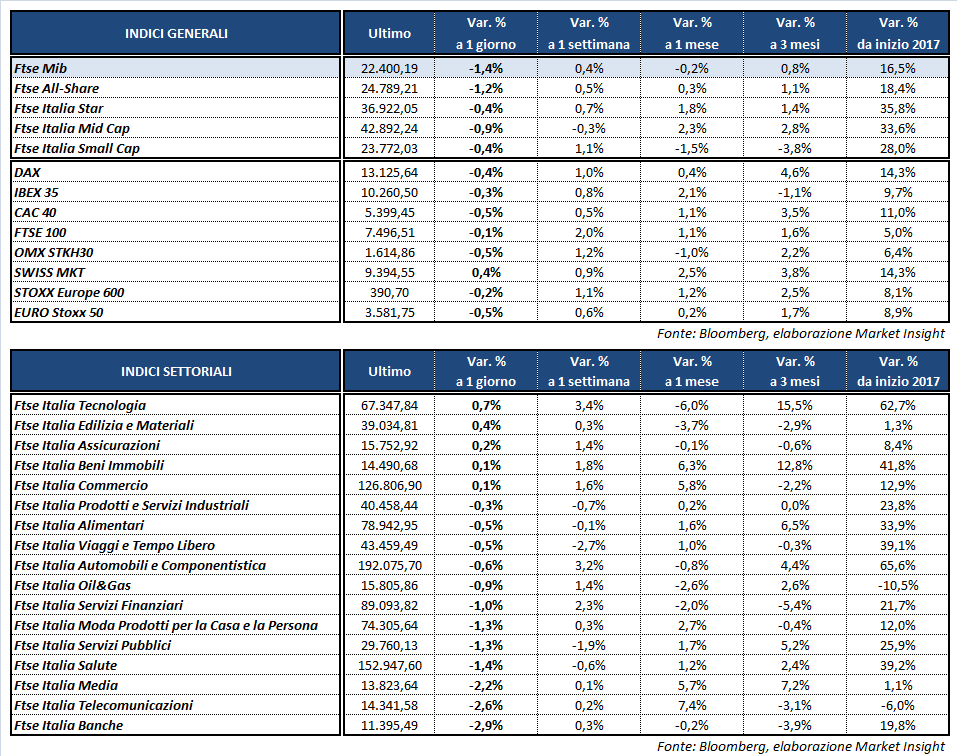

Seduta sottotono per Piazza Affari, con il Ftse Mib che archivia le contrattazioni in ribasso dell’1,4% a 22.400 punti appesantito soprattutto dai titoli bancari. Flessioni più contenute per di Francoforte (-0,4%), il Cac 40 di Parigi (-0,5%) e l’Ibex 35 di Madrid (-0,3%) mentre il Ftse 100 di Londra (-0,1%) termina sostanzialmente invariato.

Oltreoceano gli indici americani viaggiano in frazionale rialzo in attesa che si concluda la riunione della Fed da cui gli investitori si aspettano il terzo rialzo dei tassi di interesse del 2017 e maggiori indicazioni sulla politica monetaria del 2018. Domani invece sarà la volta della Bce, che potrebbe fornire qualche dettaglio in più sul piano di graduale riduzione degli acquisti di titoli.

Sotto pressione a livello nazionale anche il comparto del reddito fisso, con l’impennata del rendimento sul Btp decennale, (+7 basis point a 1,77%) e dello spread con il Bund (+8 bp a 146 punti base). A mettere sotto pressione l’obbligazionario italiano potrebbe contribuire l’ipotesi di uno scioglimento a breve delle camere e della conseguente convocazione di elezioni politiche per il 4 marzo.

Sul Forex il dollaro perde terreno nei confronti delle principali valute, scendendo a quota 113,1 yen e permettendo al cambio con l’euro di risalire a 1,177. Il tutto dopo i dati di novembre sull’inflazione statunitense, che hanno parzialmente controbilanciato quelli sopra le attese di ieri sui prezzi alla produzione.

L’indice dei prezzi al consumo ha infatti registrato un incremento dello 0,4% su base mensile e del 2,2% su base annua, in linea con il consensus. Poco sotto le stime, invece, il dato core depurato dai prezzi di beni alimentari ed energetici, in aumento dello 0,1% rispetto a ottobre e dell’1,7% da novembre 2016. L’inflazione rimane dunque lievemente al di sopra del target Fed, inducendo una certa cautela per i prossimi interventi sul costo del denaro.

Tra le materie prime ritracciano le quotazioni del petrolio, con Wti e Brent rispettivamente a 56,8 e 62,6 dollari al barile, dopo il report mensile dell’Opec e i dati settimanali sulle scorte americane.

Tornando a Piazza Affari, arretrano le banche, messe sotto pressione soprattutto dalle indicazioni fornite da UNICREDIT (-4,65%) sugli impatti della nuova normativa bancaria, che dovrà essere adottata nei prossimi anni dalle aziende di credito. Le vendite colpiscono in particolare BPER (-6,3%), UBI (-4,1%) e BANCO BPM (-4,5%), che intanto ha ricevuto sei offerte vincolanti per il portafoglio da 1,8 miliardi di crediti deteriorati posto in vendita, mentre INTESA (-1,2%) limita i danni.

Sul comparto può pesare anche in parte il ribasso dei prezzi dei titoli di Stato, che occupano una componente rilevante nel portafoglio di asset degli istituti bancari. Il maggior rischio politico e il conseguente rialzo dei rendimenti penalizzano in parte anche le utilities, con ENEL (-1,5%), TERNA (-1,9%), SNAM (-1,9%) e A2A (-2,6%) in rosso.

Sottotono anche TELECOM ITALIA (-3%), nel giorno dell’incontro tra l’Ad Amos Genish e il ministro dello Sviluppo Economico, Carlo Calenda. Deboli i petroliferi dopo i rialzi di ieri e le utilities.

Avanzano invece STM (+0,9%) e CNH (+1%) fra gli industriali, oltre a GENERALI (+0,5%) grazie anche all’innalzamento della raccomandazione da ‘neutral’ a ‘buy’ da parte di Bank of America Merrill Lynch, con target price aumentato da 16 euro a 18 euro.