Il messaggio dato dal top management di Unicredit, riunito a Londra ieri per l’aggiornamento alla comunità finanziaria del piano’ Transform 2016/19′, è molto positivo. L’amministratore delegato della banca tricolore, Jean Pierre Mustier, ha confermato tutti i target del piano, ma ha annunciato anche uno sforzo maggiore nella riduzione dello stock dei crediti deteriorati. Massa che verrà tagliata di altri 4 miliardi aggiuntivi rispetto agli obiettivi fissati lo scorso anno. Inoltre, Unicredit prevede di azzerare gli npl della Non Core Unit entro il 2025, il tutto autofinanziato.

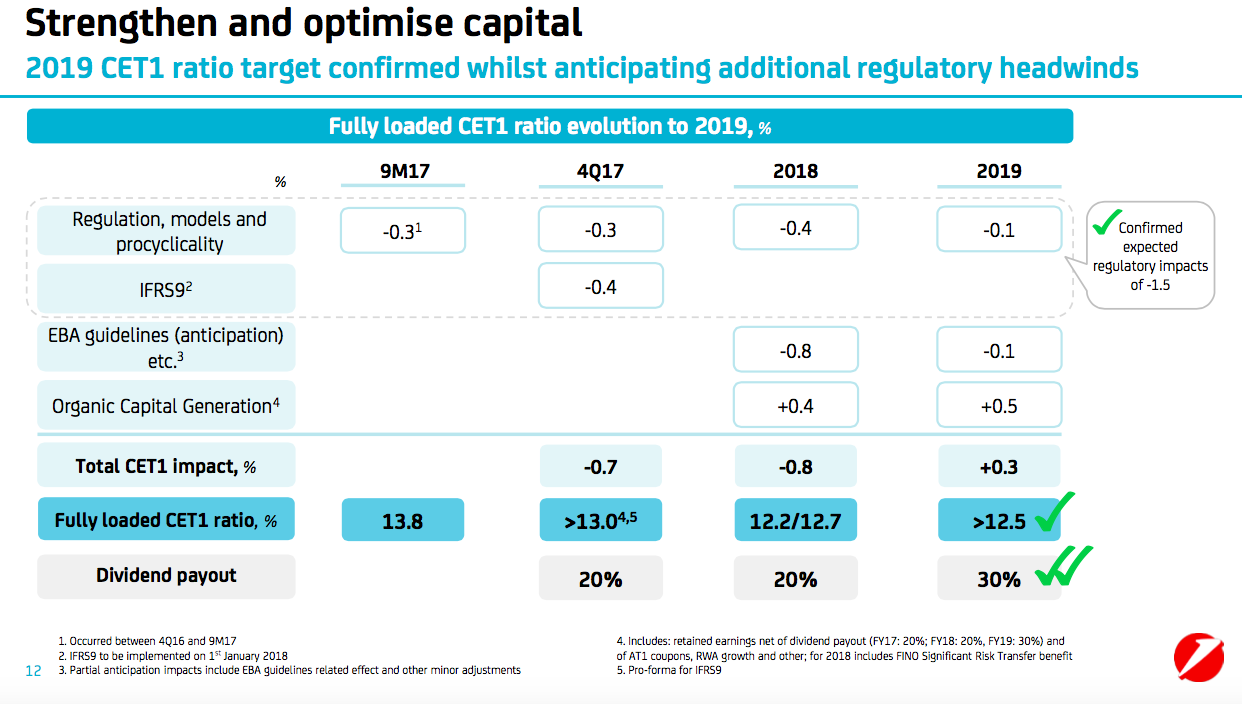

Il buon andamento del business e la generazione di cassa permetteranno inoltre di aumentare il pay-out che salirà al 30% nel 2019, dal prudenziale 20% che era stato fissato prima dell’aumento di capitale da 13 miliardi realizzato a febbraio. Pay-out che sarà portato al 50% dal 2020. Il tutto mantenendo il Cet1 al previsto livello del 12,5 per cento.

Insomma un quadro roseo, che tuttavia è stato accolto dal mercato con un calo del titolo alle 12:45 pari al 3,5% a 16,8 euro, contro un calo dell’1,8% dell’indice Ftse Italia Banche. Un andamento inaspettato in questa misura, nonostante si possa sottolineare come le azioni della banca di piazza Gae Aulenti avessero alle spalle un rialzo del 6,1% dai 16,92 euro del 6 dicembre ai 17,96 dell’8 dicembre, dopo le notizie sull’approvazione delle regole di Basilea 4 considerate non troppo penalizzanti.

Cosa allora non è piaciuto al mercato? Vi sono alcune osservazioni legate al business, e cioè il fatto che il target sui ricavi viene mantenuto con uno switch tra margine di interesse e commissioni nette. Gli introiti dell’attività caratteristica di lending saranno quindi più deboli, inferiori al previsto di circa 100 milioni. Questo a causa del perdurare dei bassi tassi di interesse che mostrano un andamento a U anziché a V, cioè con una più lenta ripresa rispetto ai minimi. Va molto bene, invece, la crescita delle commissioni che sarà superiore alle attese di circa 100 milioni, andando a compensare il calo del Nii.

Tra le osservazioni critiche viene indicato come l’ottima notizia dell’azzeramento dei crediti deteriorati della Non Core Unit sia stemperata dal fatto che il target è posto al 2025, un po’ in là rispetto alle tempistiche del mercato.

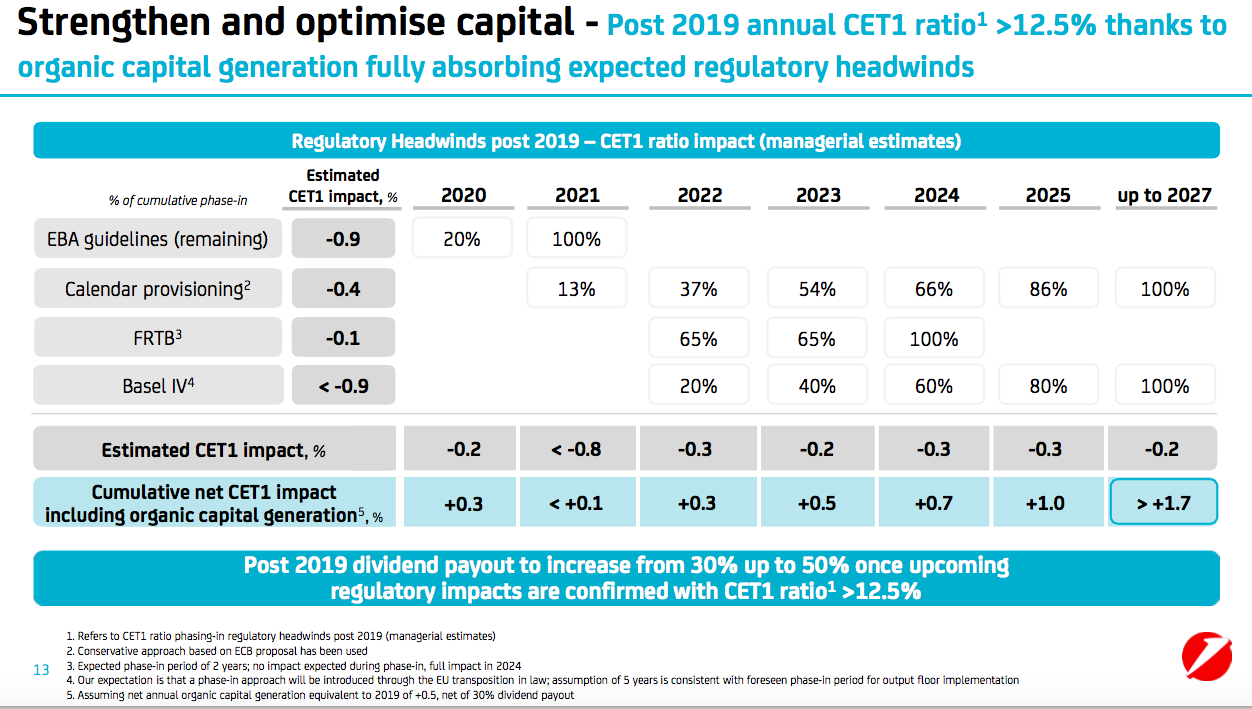

Ma il vero punto cruciale del disappunto del mercato è legato a un aspetto più tecnico. Unicredit ha annunciato, con apprezzabile trasparenza, quelli che saranno gli impatti sul capitale della complessa normativa che entrerà in vigore per il sistema bancario europeo. E quello che si nota è che le nuove richieste regolamentari attese assorbiranno 470 basis point di capitale generato dalla banca nei prossimi 10 anni.

Nel dettaglio, come indicato dalle slide della presentazione riportate più in basso, tra le richieste dell’Eba, Ifrs9, addendum e tutte le novità normative per la solidità patrimoniale delle banche, Unicredit prevede che da qui al 2019 verranno assorbiti 230 basis point, mentre altri 240 basis point saranno drenati successivamente, fino al 2027. Da sottolineare che si tratta di stime prudenziali, dato che per alcune normative sono state fatte ipotesi che potrebbero poi risultare più leggere nella realtà.

I dati forniti sono stati interpretati dal mercato nel senso che, anche se la banca produrrà le risorse finanziarie a coprire queste richieste mantenendo il target del Cet1 al 12,5%, ci saranno meno disponibilità per gli investitori.

Di seguito riportiamo le slide della presentazione agli analisti sugli impatti delle attese regolamentari sul Cet1.

E quella sulle stime degli impatti fino al 2027.