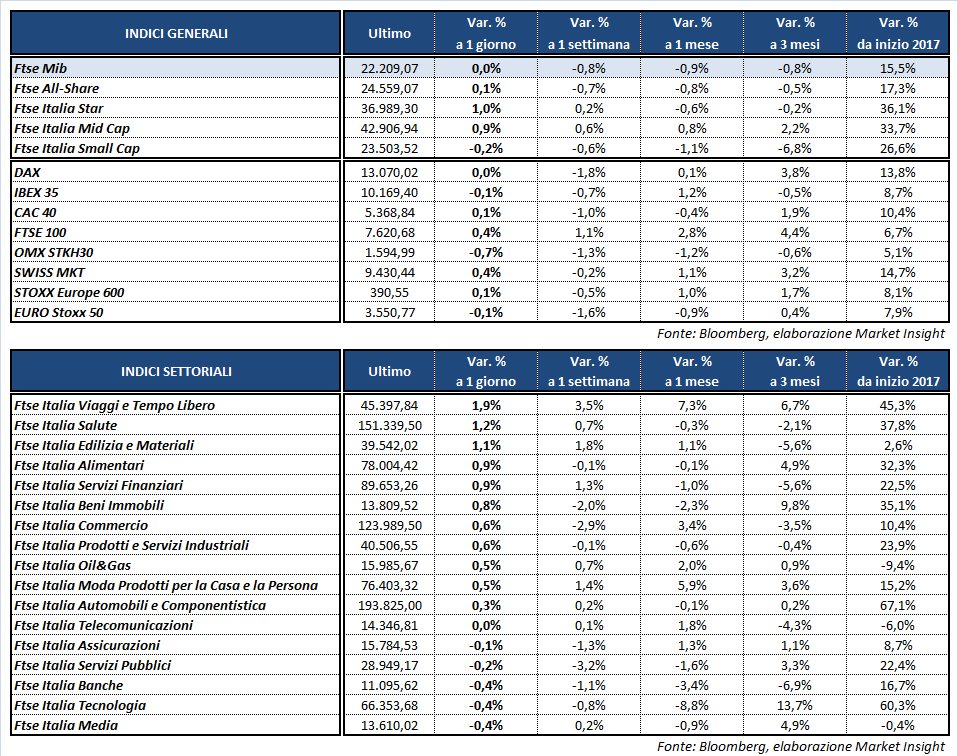

Chiusura incolore per le principali Borse europee complice il periodo semifestivo e l’apertura poco mossa di Wall Street. A Milano il Ftse Mib archivia le contrattazioni sulla parità a 22.201,27 punti. Invariati anche il Dax di Francoforte e il Cac 40 di Parigi. La migliore tra le Piazze del Vecchio Continente è il Ftse 100 di Londra (+0,4%) mentre il peggiore della sessione è l’Ibex 35 di Madrid (-0,2%).

Sul fronte macro, si segnala che negli Stati Uniti il Conference Board ha annunciato che l’Indice di fiducia dei consumatori è sceso a 122,1 punti nel mese di dicembre dai 128,6 punti del mese precedente. Il dato è risultato nettamente inferiore alle previsioni degli addetti ai lavori pari a 128 punti. Sempre negli Usa l’indice S&P Case-Shiller dei prezzi delle case nelle 20 maggiori città è salito dello 0,2% a livello mensile a ottobre, mentre ha mostrato un progresso del 6,4% a livello tendenziale.

Dal versante materie prime, il prezzo del greggio registra un calo moderato nella presa di profitto di questo mercoledì, con gli investitori che staccano la spina dopo sei giorni consecutivi in salita, in attesa dei dati settimanali sulle scorte.

Wti e Brent scambiano rispettivamente a 59,5 e 66,5 dollari al barile, ripiegando dopo che un gruppo miliziano islamista sarebbe stato accusato di aver attaccato un oleodotto libico. La notizia è bastata a scatenare l’impennata giornaliera maggiore dell’oro nero dopo la serie di sei sedute in salita, facendo passare in secondo piano i timori per l’imminente ritorno in attività dell’oleodotto britannico Forties.

Sul Forex l’euro/dollaro flette in area 1,19 mentre il cambio fra biglietto verde e yen è sostanzialmente invariato a quota 113,3.

Tornando a Piazza Affari, chiude in vetta al Ftse Mib SAIPEM (+3,5%) che prosegue un rally iniziato a metà mese in seguito a una rivalutazione del titolo dopo la fusione negli Usa da 6 miliardi di dollari tra il produttore di servizi e attrezzature per giacimenti McDermott e Chicago Bridge and Iron.

Tra i bancari seduta brillante per BANCO BPM (+2,4%) dopo l’intervista dell’Ad al Sole 24 Ore, in cui vengono fornite indicazioni positive sulla banca. Gli investitori sembrano apprezzare l’accelerazione sugli Npl e la conferma dei target.

Rialzo frazionario per A2A (+0,3%). Secondo fonti di mercato il Comune d Milano starebbe valutando se cederne una quota per chiudere il bilancio triennale al 2020.

Recupera in parte le perdite STM (-0,3%) dopo il tonfo sulla notizia di ieri di una domanda debole per il nuovo iPhone X.