Il Ftse Italia Banche nel 2017 (+14,9%) batte il Ftse Mib dell’1,3% e di quattro punti l’indice Eurostoxx Banche (+10,9%). L’anno è stato un anno particolarmente importante in senso generale per il settore che ha visto la conclusione positiva di molteplici focolai di crisi risolti con aggregazioni, accorpamenti e ristrutturazioni draconiane.

Il problema dei crediti non performing è stato affrontato con risolutezza nella più parte dei casi anche se non può essere considerato, a livello di sistema, risolto. Sono stati inoltre realizzati rafforzamenti patrimoniali ingenti, la cui efficacia trova riscontro nel pieno rispetto dei coefficienti prudenziali.

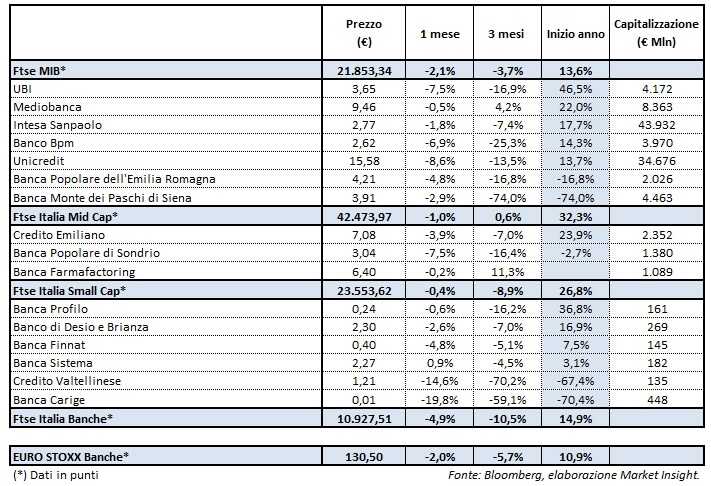

Il 2017 deve quindi essere visto come un anno di transizione, ma contrassegnato dal superamento degli ostacoli principali di percorso. Le performance di Borsa dei singoli componenti dell’indice parlano da sé e qui ci limiteremo a ricordare solo alcuni degli episodi più importanti che hanno segnato la cronaca dell’anno dei primi cinque gruppi bancari del Paese.

Partendo da Intesa Sanpaolo, il titolo a maggiore capitalizzazione, va sicuramente sottolineata l’acquisizione/salvataggio dei gruppi bancari Banca Popolare di Vicenza e Veneto Banca, ma deve essere ricordato come il primo gruppo bancario italiano sia riuscito a raccogliere sui mercati internazionali in due operazioni distinte complessivi 2 miliardi attraverso l’emissione di strumenti di capitale aggiuntivo di classe 1 (Additional Tier1), a testimonianza della fiducia di cui la banca gode presso gli investitori istituzionali. E’ opportuno menzionare, infine, il progetto poi accantonato riguardante possibili combinazioni industriali con Assicurazioni Generali che aveva acceso le polveri ai titoli a inizio anno.

Passando a Unicredit, in primis l’aumento di capitale “monstre” da 13 miliardi realizzato in febbraio, passando quindi dalle cessioni di Banca Pekao a giugno e quella di Pioneer ad Amundi a luglio per arrivare al Progetto Fino: 17,7 miliardi di npl ceduti a Pimco e Fortress. Il risultato dell’efficacia delle politiche di asset liability management sono attestate dalla riduzione di 50 basis points a 200 stabilita dalla Bce dopo lo Srep a dicembre.

Ubi Banca si rafforza patrimonialmente di 400 milioni e acquisisce le banche in crisi dell’Italia centrale: Banca Marche, Banca dell’Etruria e del Lazio, Cassa di Risparmio di Chieti e le minori Banca Federico del Vecchio e Cassa di Risparmio di Loreto.

Nasce il 1° gennaio 2017 il Banco Bpm, quarto gruppo bancario italiano, che avvia un rapido processo di integrazione a partire dalla migrazione su un’unica piattaforma informatica completata già con luglio. La nuova realtà affronta il problema spinoso dei non performing loan, più evidente rispetto ad altre realtà, e arriva a cedere con la fine dell’anno 4,5 miliardi di prestiti dal 2016 ad oggi, in netto anticipo rispetto alle scadenze di piano prefissate. Nel processo di riorganizzazione è ricompresa anche la cessione del ramo di asset management Aletti Gestielle ad Anima e la rinegoziazione degli accordi di bancassicurazione che vede a novembre la scelta del gruppo Cattolica quale partner per i prossimi quindici anni.

Da citare in ultimo il rientro a Piazza Affari il 25 ottobre scorso, dopo quasi un anno intero di assenza, del Monte dei Paschi di Siena, la banca più antica al mondo è giusto ricordarlo, un pezzo di storia economica e non solo italiana.