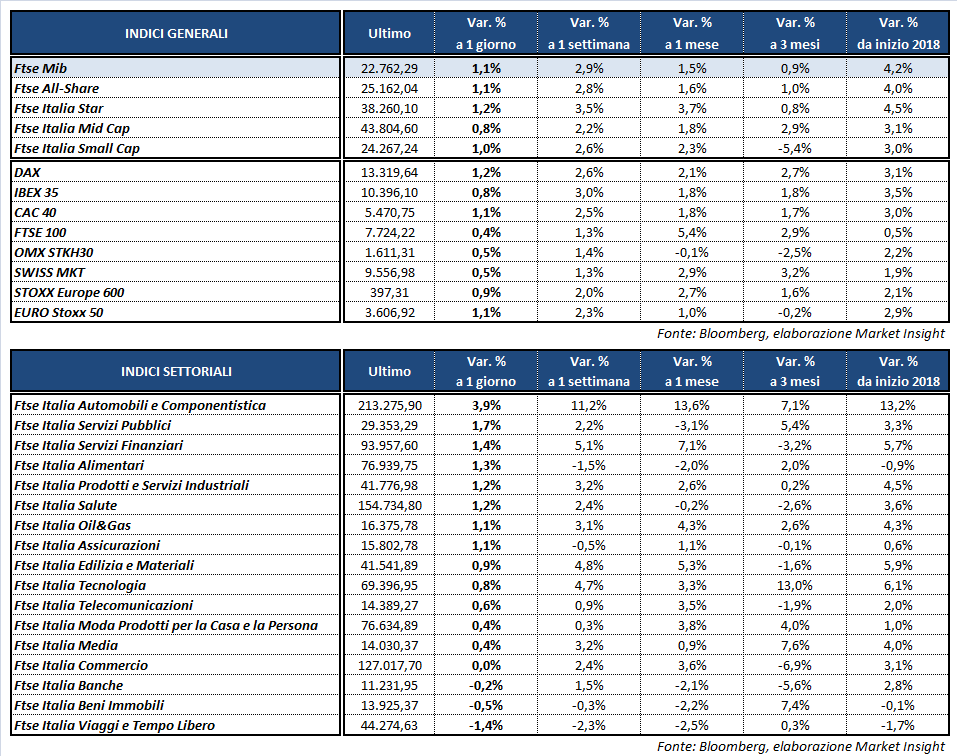

Altra chiusura positiva per le Borse del Vecchio Continente, che archiviano la prima settimana del 2018 con rialzi fra il 2% e il 3%, eccetto Londra (+1,3%). Il Ftse Mib di Milano termina la seduta odierna in progresso dell’1,1% a 22.762 punti, nuovamente trainato da Fca (+6,35%). Variazioni intorno al punto percentuale anche per il Dax di Francoforte (+1,2%), il Cac 40 di Parigi (+1,1%) e l’Ibex 35 di Madrid (+0,8%) mentre il Ftse 100 di Londra chiude più arretrato a +0,4 per cento.

I listini approfittano anche dell’ennesima apertura in verde di Wall Street, con Dow Jones e S&P 500 a +0,3-0,4% e il Nasdaq a +0,6 per cento, dopo la pubblicazione dei dati sul mercato del lavoro di dicembre a cura del Bureau of Labour.

I non farm payrolls sono risultati inferiori alle aspettative, con 148 mila nuove buste paga nel settore non agricolo a fronte delle 190 mila previste, anche se la rilevazione di novembre è stata rivista al rialzo da 228 a 252 mila unità. Stabile il tasso di disoccupazione (+4,1%) mentre giungono indicazioni positive in chiave inflazione dai salari medi orari, in crescita dello 0,3 per cento.

I dati dipingono dunque un quadro complessivamente incoraggiante, che non dovrebbe modificare il piano di rialzo dei tassi della Fed per il 2018. Dinamica che spinge il cambio euro/dollaro in ribasso a 1,2035 e il dollaro/yen in area 113,2.

Tra le materie prime le quotazioni del petrolio arretrano dai massimi di oltre tre anni toccati ieri, con Wti e Brent in calo rispettivamente a 61,3 e 67,5 dollari al barile, mentre l’oro scambia a 1.320 dollari l’oncia.

Sull’obbligazionario il rendimento del Btp decennale scende, per la prima volta nel 2018, sotto il 2% a 1,99%, con uno spread dal Bund in flessione a 155 punti base.

A Piazza Affari prosegue il rally di FCA, che aggiornan ulteriormente il massimo storico a 17,94 euro, approfittando anche dell’upgrade sul titolo da parte di JP Morgan, a “overweight” da “neutral”, con target price alzato a 21 euro da 14,6 euro.

Acquisti anche su EXOR (+3,2%), BREMBO (+2,6%), PIRELLI (+2,5%) e ATLANTIA (+2%), oltre alle utilities ENEL (+1,9%) e TERNA (+1,8%).

Deboli le banche, appesantite in parte dal profit warning di Deutsche Bank (-5%), con UNICREDIT (-0,5%), INTESA (-0,2%) e BANCO BPM (-0,9%) che chiudono sotto la parità. In frazionale rialzo invece BPER (+0,2%) che entro fine marzo invierà alla Bce tutti i correttivi apportati riguardo la valutazione qualitativa degli npl in risposta alle raccomandazioni inviate dall’Eurotower.